![Negocjacje płacy minimalnej nic nie dają. "Moglibyśmy lepiej wykorzystać ten czas" [WYWIAD]](https://v.wpimg.pl/ODNmZTRlYCUvDyxnfRdtMGxXeD07TmNmO09gdn1ffnA2XG1ifQomKCsfPyQ9Qig2Ox07IyJCPyhhDCo9fRp-ayoEKSQ-DTZrKwA4MTZDf30qVTllYV9iIi1dOHlmXnxxYwxtbGVBLXMsDGJnNAl7IXlYeCk)

- Równie ważnym komponentem bezpieczeństwa kraju co silna gospodarka i silna armia są sojusze. Właśnie dlatego dla bezpieczeństwa i stabilności Polski ważne jest przyjęcie euro. Jestem zwolennikiem przystąpienia do strefy euro po to, żeby raz na zawsze uciszyć bzdurne dyskusje o Polexicie - powiedział w piątek w Akademii Leona Koźmińskiego prof. Belka.

Wystąpienie byłego prezesa NBP, a także byłego premiera i ministra finansów Polski, było jednym z punktów programu konferencji "Niedomknięte sejfy. Od sporu politycznego do systemowych rozwiązań dla bezpieczeństwa Polski", zorganizowanej przez działające w ALK Centrum Badawcze Transformacji, Integracji i Globalizacji TIGER.

![W rezerwach walutowych drzemie potencjał. Ale prezydencki pomysł to niewypał [ANALIZA]](https://v.wpimg.pl/NmZiMGJiYQw7Czt0ZRJsGXhTby4jS2JPL0t3ZWVYfFVqEWIhIwUrHz8ZImktGzsdOx49aToFYQwqAGIxe0YqBCkZISYzRisAOAwpaHgLKg5qXiskZ1t7X2pEeXR_WWMPOVx_ailReFs8C30lKAh7CHgU)

Konferencja była próbą przekucia politycznej burzy, która rozpętała się w związku z planami rządu, aby sięgnąć po kredyt z unijnego programu SAFE, w ekspercką dyskusję o tym, jak najlepiej sfinansować zwiększone wydatki zbrojeniowe Polski. Wśród omawianych koncepcji była ta autorstwa prof. Grzegorza Kołodki, dyrektora centrum TIGER, aby na inwestycje zbrojeniowe przeznaczyć część rezerw walutowych Narodowego Banku Polskiego.

Czas na niekonwencjonalne recepty

Prof. Kołodko, były wicepremier i minister finansów, swoją propozycję przedstawił ponad pół roku temu na łamach money.pl. Punktem wyjścia jest obserwacja, że stan finansów publicznych szybko się pogarsza, a jednocześnie w obecnych uwarunkowaniach politycznych nie widać szans na istotne obniżenie wydatków publicznych. Podwyżki podatków, w ocenie prof. Kołodki, byłyby zaś błędem. W takiej sytuacji należy sięgnąć po niekonwencjonalne rozwiązania.

- Zważywszy na rządową indolencję w sferze pożądanego dostosowania fiskalnego tradycyjnymi metodami, a także na jego determinację w wydatkowaniu na militaria aż 5 proc. PKB, zaproponowałem nieortodoksyjną metodę sięgnięcia do pozabudżetowej puli pieniężnej, a mianowicie do części rezerw banku centralnego - przypominał były minister finansów w czwartkowym artykule w money.pl, który był swego rodzaju wprowadzeniem do konferencji. Według niego NBP mógłby ograniczyć poziom rezerw, które sięgają około 250 mld euro, o jedną czwartą.

![Prof. Kołodko: Finanse publiczne są w kryzysie. Wciąż nie jest za późno na reakcję [OPINIA]](https://v.wpimg.pl/N2E3YjllYVMkUS9ZQxdsRmcJewMFTmIQMBFjSENdfAp1S3YMBQArQCBDNkQLHjtCJEQpRBwAYVM1WnYcXUMqWzZDNQsVQytfJ1Y9RQoJeQV1BWoPQQotV3IebQsPWmMKdQQ6Rw9YdwUkBDtTCV16CmdO)

Prof. Kołodko swoją koncepcję w październiku przedstawił prezydentowi Karolowi Nawrockiemu. To prawdopodobnie zainspirowało głowę państwa do tego, aby w marcu wraz z prezesem NBP Glapińskim wysunąć propozycję "polskiego SAFE 0 proc.", która zakłada wykorzystanie do finansowania zbrojeń niezrealizowanych zysków banku centralnego na rezerwach złota. To pomysł tylko pozornie zbieżny z tym autorstwa byłego wicepremiera.

- Jestem przeciw projektowi tzw. Polskiego SAFE zaprezentowanemu wspólnie przez prezydenta Nawrockiego i prezesa Glapińskiego, ponieważ jest proinflacyjny - komentował potem prof. Kołodko. To nie jedyne jego zastrzeżenie. Kolejne opisał we wspomnianym artykule, przedstawił je też na piątkowej konferencji. Jednocześnie ekonomista jest przeciwny pożyczce z unijnego programu SAFE, po którą sięgnąć chce rząd - zwiększy ona bowiem dodatkowo zadłużenie Polski.

![Istnieje alternatywa dla SAFE. Ale nie spodoba się Polakom [ANALIZA]](https://v.wpimg.pl/Y2UxMDFhdlM0Gjt3aRN7RndCby0vSnUQIFp3ZmlZawplAGIiLwQ8QDAIImohGixCNA89ajYEdlMlEWIyd0c9WyYIISU_RzxfNx0payQOPwAxSSh3a1tqAm1VeXYnCnQKYkt5aSJebFEwSX11J108AHcF)

Piątkowa konferencja na ALK potwierdza, że w kwestii tego, jak zapewnić Polsce bezpieczeństwo militarne, nie naruszając bezpieczeństwa finansowego, trudno jest o zgodę nie tylko polityczną, ale także intelektualną. Uczestnicy spotkania przedstawili bowiem pełne spektrum możliwych poglądów: od poparcia jednego z omawianych mechanizmów po propozycję wykorzystania kilku jednocześnie.

Koncepcja prezydenta w ogniu krytyki

- Każdy mechanizm finansowania wydatków zbrojeniowych ma wady i z każdym wiąże się jakieś ryzyko. Lepiej to ryzyko dywersyfikować i korzystać z różnych mechanizmów – przekonywał prof. Witold Orłowski, główny doradca ekonomiczny PwC.

- Gdy kilka lat temu mówiłem, że Polska idzie drogą Grecji, nie chodziło mi o to, że grozi nam bankructwo, tylko o to, że wszyscy nasi politycy uwierzyli w to, że aby wygrać wybory, trzeba obniżać podatki i zwiększać wydatki, nie przejmując się długiem. W takiej sytuacji musimy znaleźć najtańsze sposoby na zadłużanie się i korzystać z wszystkich dostępnych opcji - tłumaczył. Jak podkreślał, spośród dwóch alternatywnych sposobów wykorzystania rezerw NBP, ten proponowany przez prof. Kołodkę jest lepszy od prezydenckiego.

![Kosztowna iluzja łatwego zysku. Nie ma żadnego "dodatkowego pieniądza" [OPINIA]](https://v.wpimg.pl/NzAwM2U4YRsgFTsBek9sDmNNb1s8FmJYNFV3EHoFfEJxD2JUPFgrCCQHIhwyRjsKIAA9HCVYYRsxHmJEZBsqEzIHIVMsGysXIxIpHWVWf0x2QyxQeFJ-Q3JaeQowAWMYdBYpH2QNeE1xR35XbQMqG2MK)

W podobnym tonie wypowiadał się prof. Dariusz Rosati. Jak tłumaczył, słabością "SAFE 0 proc." jest to, że ten mechanizm finansowania zbrojeń wcale nie byłby darmowy. Jakiekolwiek środki przekazane z NBP do budżetu wiązałyby się z kreacją pieniądza i wzrostem płynności w sektorze finansowym, które bank centralny musiałby "sterylizować", czyli ściągać z rynku emisjami bonów pieniężnych, oprocentowanych zgodnie ze stopą referencyjną NBP.

- Jeśli przyjmiemy, że długoterminowa stopa procentowa w Polsce wynosi 4 proc., a NBP wypłaci do budżetu 200 mld zł, to koszt absorpcji tej dodatkowej płynności będzie wynosił 8 mld zł rocznie. I to w nieskończoność, rok po roku. O te 8 mld zł będą pomniejszane ewentualne przyszłe zyski NBP – rozwijał ten wątek dr Jakub Borowski, główny ekonomista Credit Agricole Bank Polska (wcześniej w szczegółach wyjaśnił to w rozmowie dla money.pl).

Wśród uczestników konferencji jedynym obrońcą "SAFE 0 proc." był Leszek Skiba, doradca prezydenta Nawrockiego ds. ekonomicznych. Jak podkreślał, pieniądze z unijnego programu SAFE, w tej mierze, w jakiej będą wydawane w Polsce, też będą wymieniane w NBP. To oznacza, że również będą wymagały sterylizacji, co podwyższy rzeczywiste koszty tej pożyczki.

![Sposób Glapińskiego na zysk wcale nie tak popularny. Mało kto tak robi [ANALIZA]](https://v.wpimg.pl/OTgwNTRmYDUGFThnfRZtIEVNbD07T2N2ElV0dn1cfWxXD2EyOwEqJgIHIXo1HzokBgA-eiIBYDUXHmEiY0IrPRQHIjUrQio5BRIqe2ZeeTcDEXZlfw4pbF9aejc0DGI1AhEteTdef21fR3tgNAkrYEUK)

Zdaniem prof. Rosatiego, to jednak tylko jeden z wielu mankamentów propozycji Prezydenta i prezesa NBP. - Szczególnie duże mogą być jej koszty reputacyjne. Polski bank centralny od lat wykazuje straty; ich skumulowana wartość sięga 100 mld zł. NBP nie jest instytucją komercyjną, nie musi zarabiać i nie może upaść, ale powtarzające się straty budzą pewien niepokój, bo mogą wpływać na politykę pieniężną (…). Dlatego zarówno rekomendacje Europejskiego Banku Centralnego, jak i Banku Rozrachunków Międzynarodowych mówią o tym, że bank centralny ewentualne zyski powinien w pierwszej kolejności przeznaczyć na pokrycie strat z poprzednich okresów. "SAFE 0 proc." budzi wątpliwości tym większe, że w przyszłości tylko zwiększyłby straty NBP - mówił ekonomista, który w przeszłości był m.in. ministrem spraw zagranicznych, członkiem Rady Polityki Pieniężnej oraz europarlamentarzystą.

Kolejną wadą "SAFE 0 proc.", na którą wskazywali uczestnicy piątkowej debaty, jest to, że nie zasiliłaby ona budżetu na zbrojenia szybko. Najwcześniej byłoby to możliwe za ponad rok, a transfery z banku centralnego byłyby nieprzewidywalne w związku ze zmiennością cen aktywów, którymi zarządza NBP, oraz kursu złotego. - Unijny SAFE pierwsze wypłaty daje już za kilka tygodni - podkreślał prof. Rosati.

Rezerwy NBP niełatwo wykorzystać

Jednocześnie ekonomista zgodził się z gospodarzem konferencji, prof. Kołodką, że rezerwy walutowe NBP są na tyle duże, że można je ograniczyć bez szkody dla stabilności finansowej kraju. - Rezerwy walutowe na poziomie około 10 proc. PKB Międzynarodowy Fundusz Walutowy uważa za adekwatne. W Polsce to jest sporo więcej, około 25-30 proc. PKB. Myślę, że o 10 pkt proc. PKB można je ograniczyć, nie zmniejszając możliwości NBP do prowadzenia polityki stabilizacyjnej - zgodził się dr Piotr Arak, główny ekonomista VeloBanku.

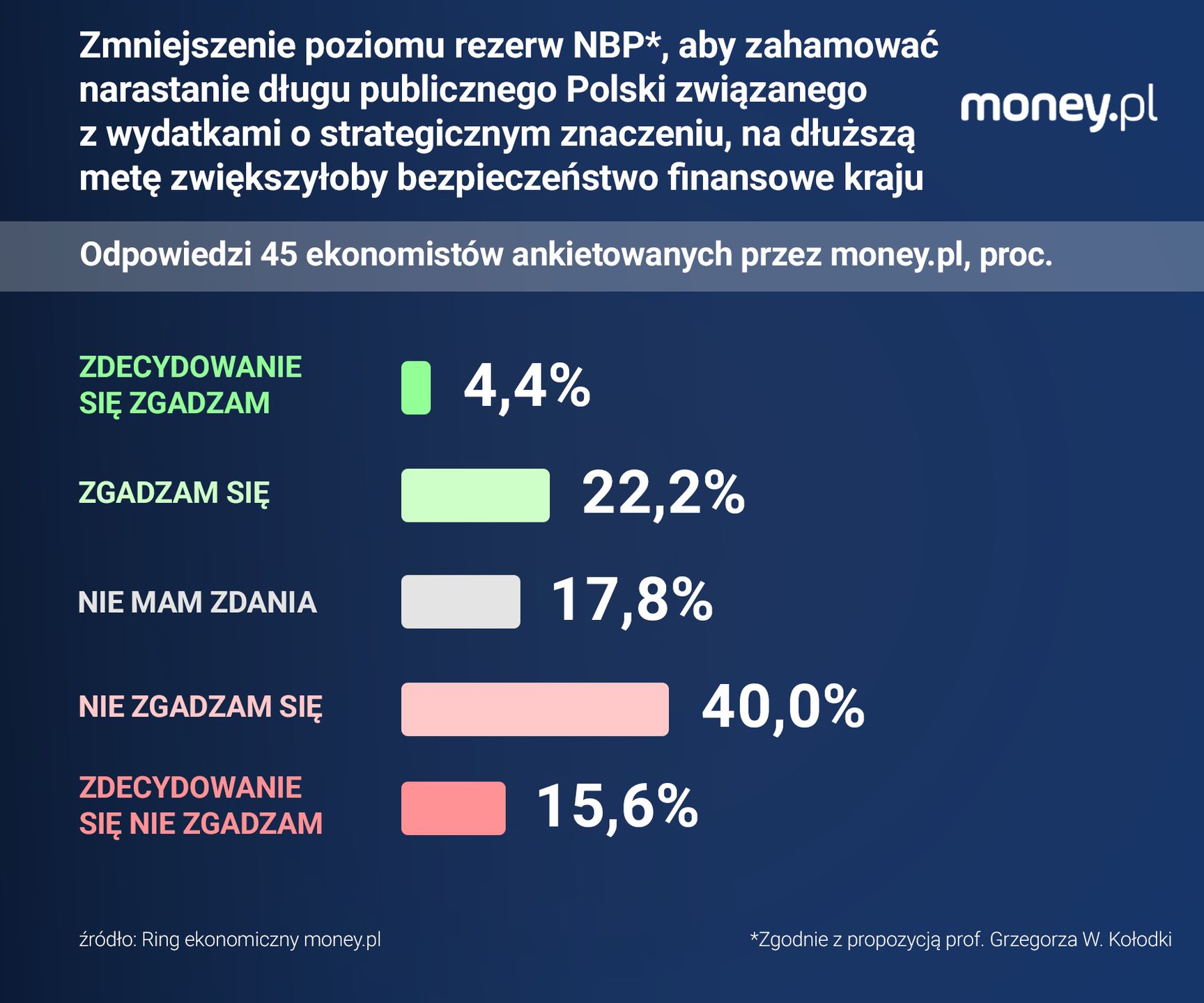

Prof. Kołodko przypomniał w tym kontekście wyniki niedawnej ankiety money.pl, która była wprowadzeniem do "Ringu ekonomicznego" inspirowanego jego propozycją. Spośród 45 ekonomistów z uczelni, think-tanków oraz instytucji finansowych, którzy wzięli w niej udział, ponad 44 proc. zgodziło się z tezą, że "poziom rezerw walutowych NBP jest większy niż wymagany do zagwarantowania stabilności finansowej kraju". Przeciwnego zdania było niespełna 36 proc.

Jak jednak tłumaczyliśmy, omawiając wyniki tej sondy, pomysł faktycznego ograniczenia rezerw w celu zmniejszenia poziomu zadłużenia kraju zyskał mniejszą aprobatę. Część ekonomistów uważa, że nawet jeśli rezerwy są pod pewnymi względami nadmierne, nie należy ich ruszać - szczególnie w napiętej sytuacji geopolitycznej i podwyższonym ryzyku odpływu kapitału z Polski. Mówił o tym m.in. obecny na konferencji Artur Soboń, członek zarządu NBP.

- Gdybyśmy zmniejszyli rezerwy o 25 proc., to wskaźniki ich adekwatności obliczane przez MFW sytuowałyby nas w gronie takich państw, jak Białoruś, Argentyna, Gruzja czy Jamajka, czyli postrzeganych jako mniej wiarygodne - zauważył dr Borowski. - W okresie niepewności, która wiąże się choćby z wojną na Bliskim Wschodzie, warto utrzymywać podwyższony poziom rezerw - dodał.

Zbieżną opinię przedstawił Piotr Kuczyński, główny analityk DI Xelion. Jak podkreślił, uszczuplenie rezerw walutowych pomogłoby chwilowo obniżyć dług publiczny o około 7 pkt proc. PKB, ale nie zahamowałoby jego narastania. Za kilka lat Polska miałaby więc i tak znacząco wyższy poziom zadłużenia niż dziś, a jednocześnie mniejsze rezerwy.

Artur Soboń zwrócił z kolei uwagę na to, że sprzedaż części rezerw oznaczałaby dla banku centralnego stratę. - Taka operacja miałaby wpływ na dwie strony bilansu. Głównym źródłem przyrostu rezerw jest to, że otrzymujemy fundusze z UE. Środki w euro są wymieniane w NBP. Te środki z jednej strony wchodzą w aktywa, właśnie jako rezerwy, ale też w pasywa, jako wyemitowane złote. Zmniejszenie rezerw spowodowałoby stratę NBP, czyli swego rodzaju przeniesienie deficytu z sektora finansów publicznych do banku centralnego - wyjaśnił.

SAFE wzmocni więzi Polski z UE

Jak zauważył w swoim wystąpieniu prof. Belka, utrzymywanie dużych rezerw walutowych w ogóle jest kosztowne. I tego kosztu by nie było, gdyby Polska przyjęła euro. - Wtedy płynące z UE fundusze po prostu byśmy wydali. Obecnie wydajemy pieniądze, które NBP emituje podczas wymiany euro - tłumaczył. Wprowadzone do obiegu pieniądze bank centralny w jakimś stopniu musi sterylizować, co w dużej mierze determinuje jego wynik finansowy.

- Ale euro jest dla nas ważne przede wszystkim dlatego, że zwiększyłoby nasze bezpieczeństwo i stabilność - podkreślał były premier, który takie spojrzenie na znaczenie członkostwa Polski w unii walutowej prezentował już po aneksji Krymu przez Rosję w 2014 r.

Prof. Rosati zauważył w tym kontekście, że sprzeciw części sceny politycznej wobec SAFE wynika właśnie z tego, że długoterminowa pożyczka w euro cementowałaby związek Polski z UE, zwiększając koszty ewentualnego Polexitu. I podkreślał, że w jego ocenie to jest właśnie jeden z największych atutów SAFE dla krajów, które - tak jak Polska - pozostają poza strefą euro.

Prof. Kołodko, podsumowując konferencję, przyznał, że obecnej dyskusji na temat finansowania zbrojeń w ogóle by nie było, gdyby Polska należała już do strefy euro. Ale nawet twarde postanowienie władz, aby dążyć do przyjęcia euro, nie będzie odpowiedzią na bieżące problemy fiskalne. W jego ocenie Polska ma szanse przystąpić do unii walutowej najwcześniej w drugiej połowie kolejnej dekady. Od decyzji, jak mądrze sfinansować wydatki na obronność, nie uciekniemy.

Grzegorz Siemionczyk, główny analityk money.pl