![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Wojna w Iranie i związany z nią skok cen surowców energetycznych doprowadziły do globalnej przeceny obligacji skarbowych. Inwestorzy zareagowali tak na ryzyko, że przyspieszenie inflacji zamknie bankom centralnym drogę do obniżek stóp procentowych, a może nawet zmusi je do podwyżek.

Wyprzedaż nie ominęła też państw naszego regionu. Ceny 10-letnich obligacji skarbowych Polski zmalały na tyle, że ich rentowność (to wskaźnik, który porusza się w kierunku przeciwnym do ceny obligacji: rośnie, gdy cena spada, i spada, gdy cena rośnie) w drugiej połowie maja przebiła chwilowo 6 proc., podczas gdy w lutym była poniżej 4,9 proc. Równie wysokiej stopy zwrotu z inwestycji w polski dług rynek wymagał poprzednio niemal trzy lata temu. Ale wtedy główna stopa procentowa NBP, która wyznacza stopę zwrotu z aktywów wolnych od ryzyka, wynosiła 6,75 proc. Aktualnie, po obniżce z początku marca, to 3,75 proc.

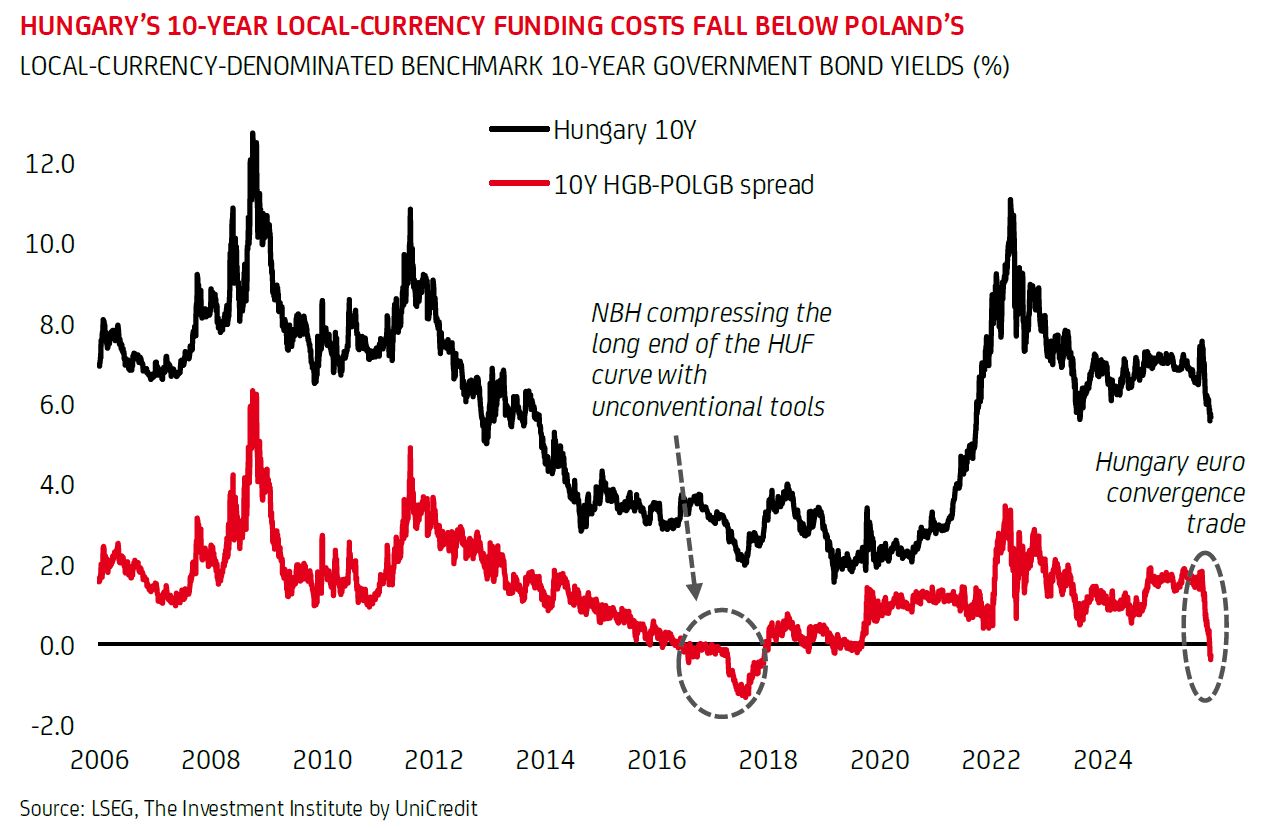

Do podobnej wielkości skoku rentowności obligacji skarbowych – z około 4,2 w lutym do nawet 5,4 proc. w połowie maja – doszło w Czechach, a do nieco mniejszego na Słowacji. Tymczasem na Węgrzech, które spośród państw Grupy Wyszehradzkiej mają zdecydowanie najniższe oceny wiarygodności kredytowej, obligacje skarbowe taniały tylko w pierwszych tygodniach marca. Później trend się odwrócił. W minionym tygodniu rentowność węgierskich 10-latek po raz pierwszy od ponad czterech lat znalazła się poniżej 5 proc. W ciągu zaledwie dwóch miesięcy zmalała o ponad 2,5 pkt proc.

Sytuacja bez precedensu

Płynące z Bliskiego Wschodu sygnały, że USA i Iran są bliskie porozumienia, sprawiły wprawdzie, że także w Polsce ceny obligacji skarbowych w ostatnich dniach nieco wzrosły. Mimo to, od ponad dwóch tygodni rentowność 10-latek polskich jest wyższa niż węgierskich. We czwartek różnica wynosiła około 0,3 pkt proc.

To sytuacja w zasadzie bez precedensu. We współczesnej historii tylko w latach 2016-2019 polskie obligacje były okresowo wyceniane z dyskontem wobec węgierskich. Była to jednak konsekwencja niekonwencjonalnej polityki Narodowego Banku Węgier (MNB), skłaniającej tamtejsze banki do kredytowania rządu. Co do zasady jednak od ponad 20 lat to Warszawie inwestorzy byli skłonni pożyczać pieniądze taniej niż Budapesztowi. I trudno się temu dziwić. Polska nie tylko rozwijała się szybciej niż Węgry, ale też utrzymywała większą równowagę w finansach publicznych. Dzięki temu cieszyła się znacznie wyższymi ocenami wiarygodności kredytowej (ratingami).

Te różnice nie zniknęły. Jak zauważyła w niedawnej analizie Eszter Gárgyán, analityczka rynku walut w banku UniCredit, "przepaść między fundamentalną sytuacją gospodarczą Polski i Węgier jest nadal znacząca". Zobowiązania polskiego sektora finansów publicznych sięgają około 60 proc. PKB, a węgierskiego są bliskie 75 proc. PKB. Jeśli chodzi o perspektywy rozwoju, to według Międzynarodowego Funduszu Walutowego w najbliższych pięciu latach produkt krajowy brutto nad Wisłą zwiększy się realnie o ponad 14 proc., a nad Balatonem o 11 proc. Odzwierciedleniem tego stanu rzeczy jest to, że główne agencje ratingowe oceniają wiarygodność kredytową Warszawy o dwa lub trzy stopnie wyżej niż Budapesztu.

![Polski fenomen. W światowej gospodarce burza, a u nas świeci słońce [ANALIZA]](https://v.wpimg.pl/M2RjNDNmYlMzCDh3YRZvRnBQbC0nT2EQJ0h0ZmFcfwpiEmEiJwEoQDcaIWopHzhCMx0-aj4BYlMiA2Eyf0IpWyEaIiU3QihfMA8qaypVLAQ2UnlxY18uBGBHenN3WmAKY1oraXtcdQE2CXp3KF8rUHAX)

Dlaczego więc to Budapeszt może dzisiaj pożyczać taniej niż Warszawa? Wygląda na to, że inwestorzy udzielili kredytu zaufania rządowi Pétera Magyara, który w kwietniowych wyborach odsunął od władzy Viktora Orbána. Uwierzyli, że nowy premier jest w stanie wprowadzić Węgry na nowe tory. Ma w tym pomóc poprawa stosunków z Brukselą, która sprawi, że nad Balaton znów zaczną płynąć unijne fundusze. Ale najważniejszym z perspektywy rynków finansowych elementem agendy Magyara jest przyjęcie na Węgrzech euro, popierane przez około 70 proc. społeczeństwa.

Zdaniem Eszter Gárgyán, powyborcze umocnienie forinta i wystrzał cen węgierskich obligacji były napędzane przede wszystkim oczekiwaniami, że nowy rząd będzie chciał spełnić tzw. kryteria z Maastricht do 2030 r. To otwierałoby drogę do przyjęcia wspólnej waluty na początku kolejnej dekady.

W strefie euro łatwiej być dłużnikiem

Realizacja tego planu będzie miała dla inwestorów istotne konsekwencje. Rentowność obligacji skarbowych Węgier powinna stopniowo zbliżać się do tej, jaką cieszą się kraje unii walutowej z naszego regionu, np. Słowacja (około 3,6 proc. w przypadku papierów 10-letnich) i Chorwacja (3,4 proc.). Punktem odniesienia do wyceny węgierskich obligacji staną się stopy procentowe Europejskiego Banku Centralnego, które są niższe niż stopy MNB. Przede wszystkim jednak dążąc do spełnienia kryteriów z Maastricht, węgierski rząd będzie musiał prowadzić zdyscyplinowaną politykę gospodarczą, w tym fiskalną. To powinno obniżać premię za ryzyko inwestowania w węgierski dług, która jest jedną ze składowych rentowności. Oznaczałoby to wzrost cen kupionych dziś obligacji, który wraz z dalszą aprecjacją forinta zapewniałby inwestorom dodatkowy zysk.

![Węgry dały się wyprzedzić nawet Bułgarii. Tego wyborcy mogą mu nie darować [ANALIZA]](https://v.wpimg.pl/MjY1YjIxYgs4Uy9ZZgNvHnsLewMgWmFILBNjSGZJf1JpSXYMIBQoGDxBNkQuCjgaOEYpRDkUYgspWHYceFcpAypBNQswVygHO1Q9RS8eLlhhAG8MZEx7W2AcbQl_GmAIbQJoRypNLFhvBDtYeB51DntM)

Tymczasem nad Wisłą premia za ryzyko ostatnio rośnie. Zdaniem ekonomistów z banku Pekao spotęgowało to wzrost rentowności polskich obligacji po ataku USA i Izraela na Iran, wynikający z oczekiwań na podwyżki stóp procentowych. - Od wybuchu wojny w Ukrainie premia za ryzyko wzrosła w Polsce z okolic zera o niemal 1 pkt proc., w tym o 0,25 pkt proc. od rozpoczęcia działań zbrojnych w Iranie – wyliczali w opublikowanej niedawno analizie.

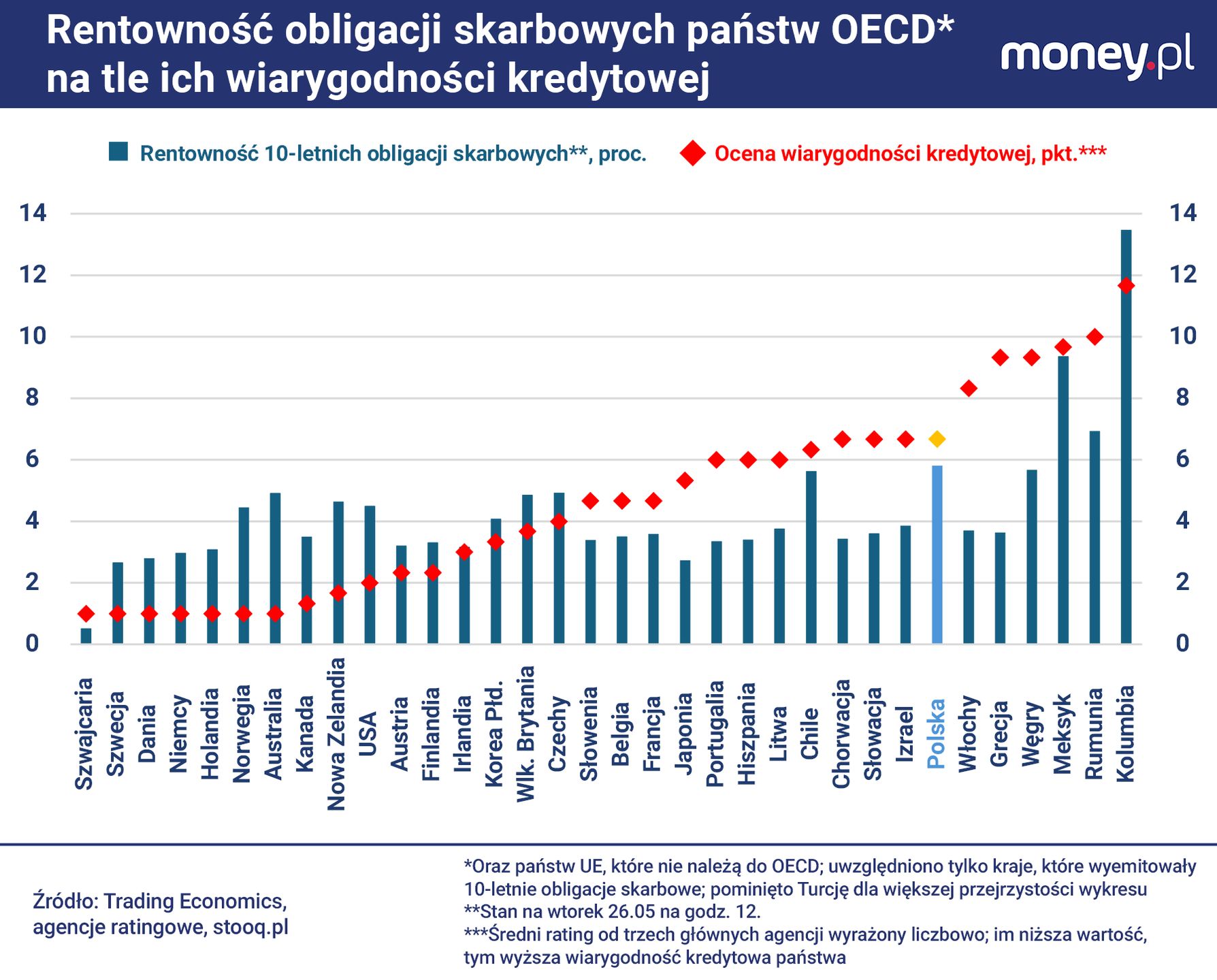

Wzrost premii za ryzyko, której żądają kupujący polskie obligacje inwestorzy, jest jedną z przyczyn tego, że Polska za pożyczanie na rynkach finansowych płaci obecnie więcej niż większość innych państw OECD i UE ze zbliżonymi ocenami wiarygodności kredytowej lub nawet niższymi. W Unii Europejskiej tylko 10-letnie obligacje skarbowe pogrążonej w kryzysie fiskalnym Rumunii mają wyższą rentowność niż analogiczne papiery Polski.

Samospełniająca się przepowiednia

Dlaczego w oczach inwestorów polskie obligacje stały się bardziej ryzykowną lokatą kapitału? Jednym z powodów jest to, że wojna w Iranie może utrudnić ministrowi finansów redukcję deficytu w sektorze finansów publicznych, który w 2025 r. wyniósł aż 7,3 proc. PKB. Skokowy wzrost cen surowców energetycznych już skłonił rząd do wprowadzenia działań osłonowych (pakiet CPN), a przyspieszenie inflacji może dodatkowo zwiększać presję na podwyżki wynagrodzeń w sferze budżetowej. Co jednak ważniejsze, wzrost rentowności obligacji skarbowych w wyniku globalnego szoku, takiego jak wojna w Iranie, z czasem będzie zwiększał koszty obsługi długu. To, jak zauważyli ekonomiści z Pekao, działa niczym samospełniająca się przepowiednia: inwestorzy dostrzegają ryzyko wzrostu kosztów obsługi zobowiązań, żądają wyższej premii za ryzyko, a to jeszcze podbija rentowność obligacji.

![To nie zbrojenia windują dług publiczny. Polacy powinni to wiedzieć [OPINIA]](https://v.wpimg.pl/MWM4ZTk5YjYsVixnRE5vI28OeD0CF2F1OBZgdkQEf299THUyAlkoJShENXoMRzgnLEMqehtZYjY9XXUiWhopPj5ENjUSGig6L1E-e14HemB-VzthRgwsMn4ZbjVZUGBvdAI_eQ4DfWYuDD9tUgQpM29J)

Nie jest to impulsywna, nieracjonalna reakcja rynku. Jak wyjaśnili w analizie sprzed kilku dni ekonomiści z banku Citi Handlowego, rosnące koszty obsługi długu sprawiają, że coraz większa część budżetu musi być przeznaczona na spłatę odsetek. To zaś zmniejsza przestrzeń na inne wydatki, które mogłyby mieć pozytywny wpływ na długoterminowe tempo wzrostu gospodarki i ocenę tego, jakie zobowiązania Polska może udźwignąć.

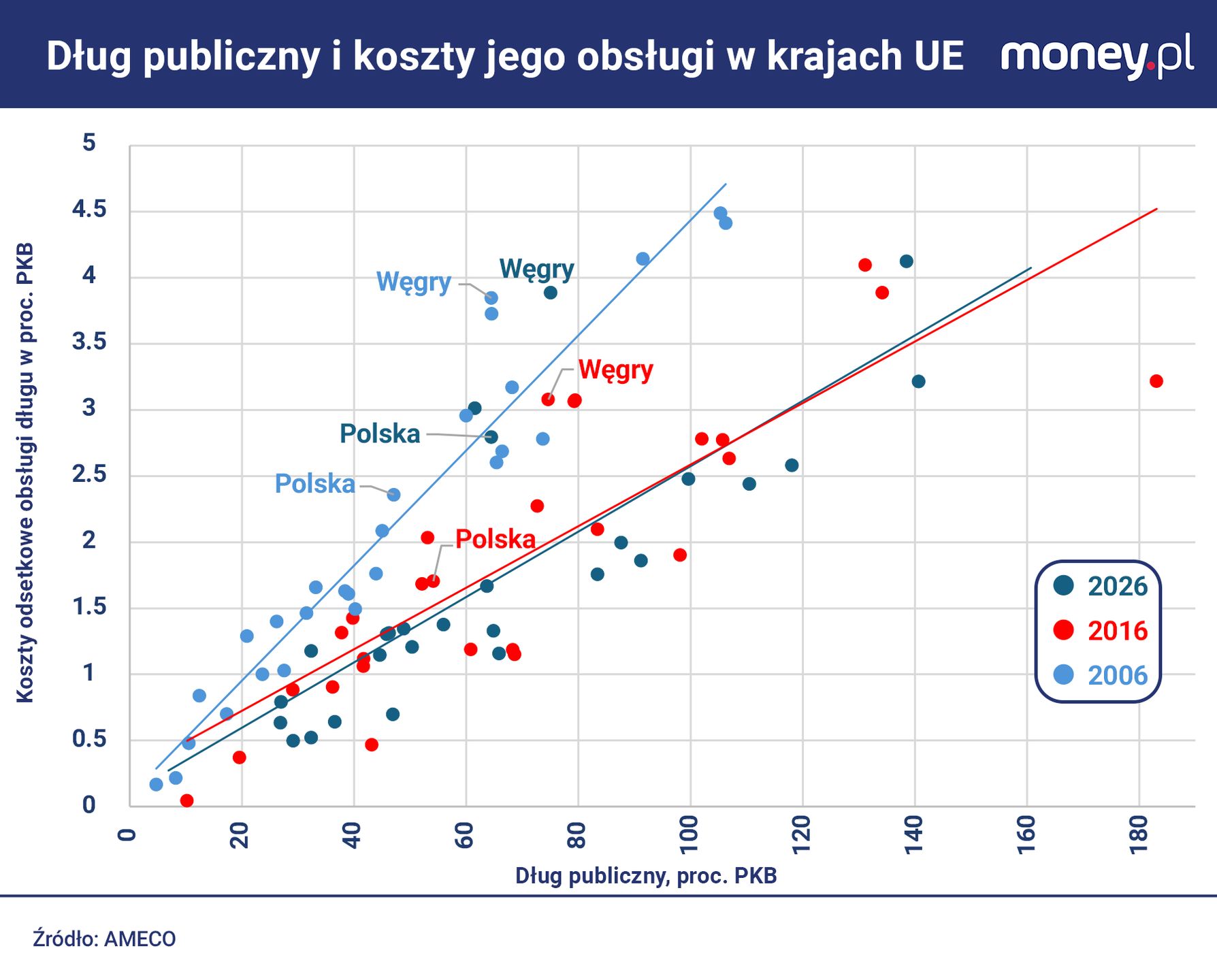

W Polsce, ze względu na rosnące koszty obsługi zobowiązań państwa, to błędne koło dawno nie było tak niebezpieczne jak dziś. W 2025 r. na odsetki od długu rząd przeznaczył równowartość 2,5 proc. PKB, najwięcej od 2013 r. To niemal 100 mld zł. Zaledwie cztery lata wcześniej, w 2021 r., te wydatki były nominalnie trzykrotnie mniejsze i stanowiły równowartość 1,1 proc. PKB. W ocenie analityków z Citi Handlowego, ta zmiana w nieco ponad połowie wynikała z wzrostu rentowności obligacji, a w pozostałej części z przyrostu długu, od którego naliczane są odsetki.

![Efekt śnieżnej kuli. Rząd ma cztery lata, żeby uniknąć spirali zadłużenia [ANALIZA]](https://v.wpimg.pl/MjA4ZTk1YgsgVixnREpvHmMOeD0CE2FINBZgdkQAf1JxTHUyAl0oGCRENXoMQzgaIEMqehtdYgsxXXUiWh4pAzJENjUSHigHI1E-ew5VfF92UjlsRgcpDCIZbmNeV2BSJVA5eV0GKVhxDD9tXlN7CWNJ)

Nowe prognozy Komisji Europejskiej, opublikowane w połowie maja, sugerują, że na tym wzrost kosztów obsługi polskiego długu się nie zatrzyma. W tym roku odsetki mają pochłonąć już 2,8 proc. PKB, a w przyszłym roku ponad 2,9 proc. PKB. Takie wyniki oznaczałyby, że polski rząd wyda na ten cel więcej niż inne państwa UE o podobnym lub nawet wyższym poziomie zadłużenia. W 2026 r., według KE, wyższe koszty obsługi długu będą miały tylko Rumunia (3 proc. PKB), Grecja (3,2 proc.), Węgry (3,9 proc.) i Włochy (4,1 proc.). Trzy z tych państw są zadłużone zdecydowanie bardziej niż Polska.

To świadectwo tego, jak zmieniło się postrzeganie Polski na rynkach finansowych. Jeszcze niedawno koszty obsługi długu były bowiem nad Wisłą mniej więcej takie jak w innych krajach UE o podobnym zadłużeniu (ilustruje to poniższy wykres). Rząd w Budapeszcie od dawna zaś wydawał na odsetki więcej niż uzasadniała sama wysokość jego zobowiązań. W następstwie wygranych przez Magyara wyborów to się może zmienić.

Polska potrzebuje zmiany narracji

Jeszcze w 2024. Budapeszt przeznaczył na odsetki od długu niemal 4,9 proc. PKB. Rok później już 3,8 proc. PKB. Ta zniżka była opóźnionym skutkiem spadku rentowności węgierskich obligacji z 2023 r., związanej z wyhamowaniem inflacji i oczekiwaniami na obniżki stóp procentowych. To opóźnienie wynika z tego, że poziom rentowności obligacji ma wpływ tylko na odsetki od aktualnie emitowanych papierów, a nie od całych zobowiązań państwa. Również tegoroczna zniżka rentowności węgierskich instrumentów dłużnych znajdzie odzwierciedlenie w kosztach obsługi długu dopiero w kolejnych latach. Jeśli trend się utrzyma, koszty te będą malały szybciej niż sugerowały ostatnie prognozy KE.

![Polska mogłaby udźwignąć sporo większy dług. Mamy inny problem [ANALIZA]](https://v.wpimg.pl/MmUxNGRjYgw0Gjh0fRFvGXdCbC47SGFPIFp0ZX1bf1VlAGEhOwYoHzAIIWk1GDgdNA8-aSIGYgwlEWExY0UpBCYIIiYrRSgANx0qaGdaL1tgQCp2f1soDGVVeiU3DGBVMEh-ajEMdF8wSXojMQ96CXcF)

Zdaniem przywołanej wcześniej Eszter Gárgyán z UniCreditu, ten scenariusz jest bardzo prawdopodobny. Nawet jeśli powyborcza hossa na rynku węgierskich obligacji była zbyt gwałtowna i w najbliższym czasie ustanie, to w dalszej perspektywie może być kontynuowana. Impulsem może być odblokowanie przez rząd Magyara unijnych funduszy, zwłaszcza że skumulowane w krótkim czasie zaległe transfery zmniejszą potrzeby pożyczkowe państwa (czyli podaż obligacji). Jeśli dodatkowo Budapeszt przedstawi wiarygodny średnioterminowy plan fiskalny, który uprawdopodobni szybkie przyjęcie euro, rentowność węgierskich 10-latek będzie podążała w kierunku rentowności papierów czeskich (niespełna 4,8 proc.).

W Polsce zaś, zdaniem Gárgyán, o istotny spadek rentowności obligacji skarbowych, który mógłby z czasem pociągnąć w dół koszty obsługi długu, w najbliższym czasie będzie trudno. "Biorąc pod uwagę duży deficyt w sektorze finansów publicznych i przyspieszające narastanie długu, który już w 2027 r. może przebić 68 proc. PKB, a także czynniki polityczne, nie widzimy przestrzeni do spadku premii za ryzyko (wpisanej w rentowność polskich obligacji – red.) przed przyszłorocznymi wyborami" – napisała analityczka.

![Euro a sprawa polska. Czy wspólna waluta UE zwiększyłaby nasze bezpieczeństwo? [OPINIA]](https://v.wpimg.pl/NjIxMjE3YQsoGjtZakhsHmtCbwMsEWJIPFp3SGoCfFJ5AGIMLF8rGCwIIkQiQTsaKA89RDVfYQs5EWIcdBwqAzoIIQs8HCsHKx0pRSFQfgh7GX5baAt_W3xVeV9yUmNSf0x5R3xRKFx7SX9bcgMoCWsF)

Tego samego zdania są ekonomiści z Citi Handlowego. "W najbliższym czasie trudno liczyć na istotne zacieśnienie fiskalne, które mogłoby zmniejszyć potrzeby pożyczkowe i koszty obsługi długu. Biorąc pod uwagę wybory parlamentarne przypadające na 2027 r. i jednocześnie groźbę prezydenckiego weta, jakiekolwiek nowe podwyżki podatków lub cięcia wydatków wydają się poza zasięgiem" – oceniają.

Przypadek Węgier, gdzie rentowności obligacji ruszyły w dół jeszcze zanim doszło do jakichkolwiek faktycznych zmian w polityce fiskalnej czy sytuacji gospodarczej kraju, daje jednak powody do optymizmu także w odniesieniu do Polski. Pokazuje bowiem, że sama zmiana narracji na temat danego kraju może mocno wpłynąć na premię za ryzyko, której żądają od niego inwestorzy. W Polsce poważna dyskusja o wprowadzeniu euro jest nierealna. Ale zmianę narracji mogłoby spowodować na przykład zakończenie wojny w Ukrainie.

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.