Przestrzelili z SAFE 0 proc.? Kusili wizją zysków. Gwałtowna przecena

Trwająca od czterech miesięcy gwałtowna przecena złota nie przekreśliła jak dotąd optymistycznych scenariuszy, wedle których kruszec jeszcze w tym roku osiągnie nowe rekordy cenowe. Uwypukliła jednak słabe strony "polskiego SAFE 0 proc.", czyli propozycji finansowania wydatków zbrojeniowych zyskami NBP na rezerwach złota.

Propozycja, którą prezydent Karol Nawrocki i prezes NBP Adam Glapiński wysunęli na początku marca, miała być alternatywą dla kredytu na inwestycje w obronność z unijnego programu SAFE, o który zabiegał rząd. Pomimo sprzeciwu głowy państwa, ten kredyt został już uruchomiony: pierwsza transza wpłynęła do Banku Gospodarstwa Krajowego pod koniec maja. Koncepcja "polskiego SAFE 0 proc." zniknęła z debaty publicznej.

W ostatnich dniach wrócił do niej jednak nieoczekiwanie prezydent RP. "Wierzę głęboko, że większość parlamentarna przyjmie moje rozwiązania, które zamknięte są w ustawie Polskiego Stronnictwa Ludowego, a więc polski SAFE 0 proc." – oświadczył w poniedziałek, przemawiając na forum Poland Future Summit.

Miał na myśli projekt ustawy o Polskim Funduszu Inwestycji Obronnych, który jest poprawioną wersją nieco wcześniejszego projektu prezydenckiego.

Zbudował globalną firmę. Mówi o największym wyzwaniu dla polskiej gospodarki

Nawrocki podkreślił, że wykorzystanie zysków z rezerw zgromadzonych przez bank centralny do finansowania zbrojeń "to genialny pomysł". "Wielka praca Narodowego Banku Polskiego w kumulowaniu złota daje możliwość, za sprawą rewaluacji złota, do tego, żeby wykorzystać te środki finansowe na cele polskiego przemysłu zbrojeniowego" – przekonywał.

Ale bessa na rynku złota, która trwa od czterech miesięcy, uwypukla jeden z największych mankamentów tej propozycji. Chwiejność cen kruszcu sprawia, że zyski, które NBP może teoretycznie osiągnąć dzięki aktywnemu zarządzaniu aktywami rezerwowymi, są nieprzewidywalne. Nie mogą więc być stabilnym i niezawodnym źródłem wpływów do budżetu państwa. To zaś oznacza, że rząd nie może traktować "SAFE 0 proc." jako alternatywy dla unijnego programu SAFE, co najwyżej jako jego uzupełnienie.

![Istnieje alternatywa dla SAFE. Ale nie spodoba się Polakom [ANALIZA]](https://v.wpimg.pl/Y2UxMDFhdlM0Gjt3aRN7RndCby0vSnUQIFp3ZmlZawplAGIiLwQ8QDAIImohGixCNA89ajYEdlMlEWIyd0c9WyYIISU_RzxfNx0payQOPwAxSSh3a1tqAm1VeXYnCnQKYkt5aSJebFEwSX11J108AHcF)

Najgłębsza przecena złota od 2013 r.

W środę, 24 czerwca, cena uncji złota zmalała poniżej 4 tys. dol., co zdarzyło się po raz pierwszy od listopada 2025 r. Dla porównania, pod koniec stycznia, królewski metal kosztował nawet 5,6 tys. dol. za uncję. Od tego czasu potaniał o niemal 28 proc. Względem początku roku cena złota spadła o około 7 proc.

Do równie gwałtownej przeceny na tym rynku doszło poprzednio w 2013 r., gdy amerykański bank centralny – Rezerwa Federalna – zaczął sygnalizować zamiar wycofania się z tzw. ilościowego łagodzenia polityki pieniężnej, które prowadził z krótkimi przerwami w latach 2008-2014.

To doprowadziło do wzrostu realnych (skorygowanych o inflację) rynkowych stóp procentowych, takich jak rentowność obligacji skarbowych USA. Wyższa dochodowość bezpiecznych instrumentów finansowych zmniejszyła zaś atrakcyjność złota.

Pierwsza faza przeceny kruszcu wystraszyła inwestorów, którzy zaczęli wycofywać środki z zyskujących wcześniej na popularności funduszy ETF opartych na złocie (to fundusze, których jednostki uczestnictwa są notowane na giełdzie i odzwierciedlają cenę wybranego instrumentu bazowego, w tym przypadku złota). To z kolei zmusiło je do pośpiesznej likwidacji aktywów, co spotęgowało spadek cen kruszcu.

Obecna bessa ma nieco inne przyczyny, bo inne były też źródła wcześniejszej hossy. Złoto drożało niemal nieprzerwanie od początku 2023 r. pomimo tego, że przez dużą część tego okresu banki centralne zaostrzały politykę pieniężną. Rosły więc realne dochody odsetkowe z obligacji skarbowych i innych bezpiecznych instrumentów, które zwykle stanowiły alternatywę dla inwestycji w złoto. W USA obniżki stóp procentowych rozpoczęły się w II połowie 2024 r., co przyspieszyło zwyżki cen kruszcu, ale wciąż nie było ich główną przyczyną. Nie była nią również awersja inwestorów do ryzyka, bo wzrostowi notowań złota towarzyszył – inaczej niż w przeszłości – wzrost cen ryzykownych aktywów, takich jak akcje.

– Ludzie chcą posiadać coś namacalnego, są gotowi kupować fizyczne złoto, nie przejmując się ceną – tłumaczył w styczniu w rozmowie z money.pl Costa Vayenas, dyrektor inwestycyjny szwajcarskiej firmy Genesis Investment Partners.

– To jest odzwierciedlenie przeczucia, że na świecie nastąpiła jakaś istotna zmiana. Nie można być pewnym dotychczasowego ładu. Zmianom zdaje się podlegać wszystko, włącznie z sojuszami. Popyt na złoto nie ma więc charakteru czysto spekulacyjnego. Inwestorzy dodają ten metal do swoich portfeli, aby je zdywersyfikować, a nie po to, żeby na nim zarobić – mówił.

Na rynku złota rozpycha się jedna grupa inwestorów

To pewne uproszczenie. Zawirowania geopolityczne stały z pewnością za dążeniem wielu banków centralnych, w tym NBP, do zwiększenia udziału złota w aktywach rezerwowych. Instytucje te od 2010 r. kupowały więcej kruszcu niż go sprzedawały, ale zjawisko to przybrało na sile po ataku Rosji na Ukrainę w 2022 r. i powrocie do władzy Donalda Trumpa w 2025 r., którego polityka podkopała zaufanie do dolara jako filara globalnego systemu finansowego.

W ubiegłym roku banki centralne miały już w swoich rezerwach więcej złota niż obligacji skarbowych USA, co zdarzyło się po raz pierwszy od 30 lat.

Ze względu na to, że banki centralne nie zmieniają polityki zarządzania rezerwami z dnia na dzień, inwestorzy mogli zakładać, że to źródło popytu na królewski metal szybko nie wyschnie, co z kolei zachęcało ich do gry na zwyżkę jego cen. W rezultacie w 2025 r. popyt o charakterze spekulacyjnym, wbrew ocenie Vayenasa, był już zauważalny.

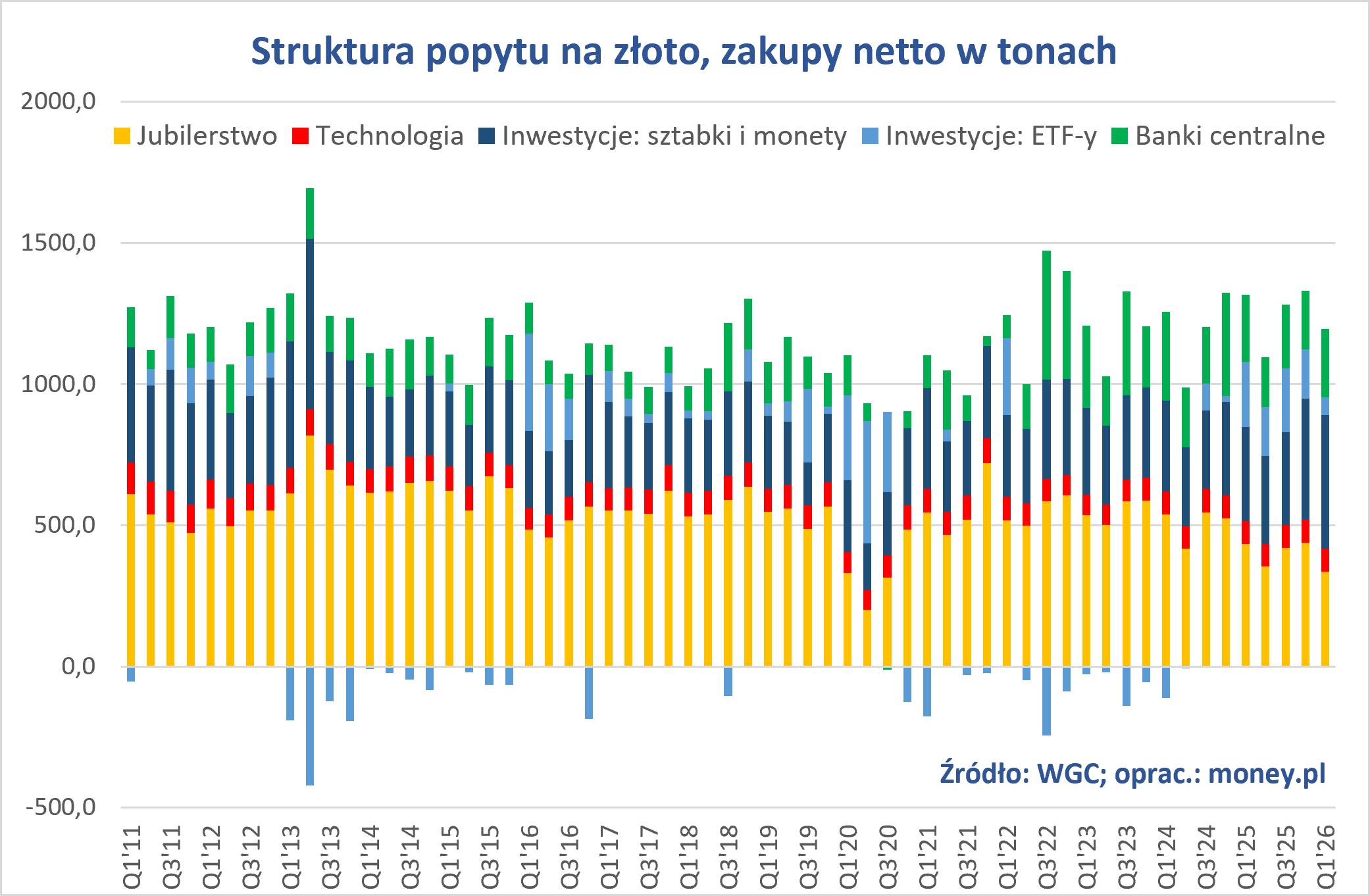

Jego przejawem były niemal rekordowe zakupy złota przez fundusze ETF (pierwszy wykres w tekście). W ujęciu netto wyniosły 802 ton, większe były tylko w 2020 r. To znacząca zmiana warunków rynkowych względem lat 2021-2024, gdy ETF-y kupowały mniej kruszcu, niż sprzedawały.

Założenie, że banki centralne będą nadal stabilizowały notowania złota, a w dłuższej perspektywie ciągnęły je w górę, nadal jest szeroko akceptowane przez analityków rynku surowców. Przemawiają za nim choćby dane Światowej Rady Złota (WGC), wedle których instytucje te nadal akumulują złoto.

W I kwartale dokupiły około 244 ton kruszcu (około, bo dotyczy to tylko instytucji, których bilanse są przejrzyste), nieco więcej niż w tym samym okresie 2025 r. W porównaniu do lat 2023 i 2024 r. skala tych zakupów zmalała o około 20 proc., ale pozostała większa niż kiedykolwiek wcześniej.

Badania WGC wśród banków centralnych, prowadzone od lutego do maja, pozwalają sądzić, że w najbliższym czasie ich popyt na złoto będzie wciąż silny. Aż 89 proc. spośród ankietowanych, którzy reprezentowali 76 instytucji, oceniło, że w najbliższym roku sektor banków centralnych będzie zwiększał zasoby złota. Przedstawiciele 45 proc. instytucji przyznali, że ich rezerwy kruszcu też będą najprawdopodobniej rosły.

Takie uwarunkowania sprawiają, że analitycy tego rynku w przecenie złota z ostatnich miesięcy widzą raczej przejściową korektę, a nie zmianę trendu podobną do tej z 2013 r. Za główną przyczynę tej korekty uchodzi niepewność co do polityki Rezerwy Federalnej. Wojna na Bliskim Wschodzie spowodowała wzrost cen ropy naftowej, który już podbił inflację w USA, ale jednocześnie nie popsuł zauważalnie koniunktury w tamtejszej gospodarce. To unieważniło oczekiwania z przełomu 2025 i 2026 r., że Fed będzie mógł kontynuować stopniowe obniżki stóp procentowych.

Uczestnicy rynku zaczęli nawet dostrzegać ryzyko podwyżek, a nowy przewodniczący tej instytucji Kevin Warsh na swojej pierwszej konferencji prasowej w tej roli nie zrobił nic, aby ten scenariusz wykluczyć. Wbrew wcześniejszym oczekiwaniom, że jako nominat Donalda Trumpa, który wywierał presję na jego poprzednika Jerome'a Powella, żeby ten łagodził politykę pieniężną, Warsh po czerwcowym posiedzeniu Fedu zapewniał, że będzie koncentrował się przede wszystkim na obniżeniu inflacji.

Dlaczego analitycy nie tną prognoz?

W poniedziałkowym raporcie Michael Hsueh, analityk z Deutsche Banku, ocenił, że jeśli w ceny instrumentów finansowych inwestorzy wkalkulują trzy lub cztery podwyżki stóp procentowych w USA, złoto może potanieć do 3,8 tys. dolarów w IV kwartale tego roku. Ale według niego bardziej prawdopodobnym scenariuszem jest stabilizacja stóp procentowych w USA. A to otwierałoby drogę do powrotu ceny złota do 4,8 tys. dol. Oznaczałoby to zwyżkę o ponad 11 proc. w skali roku – mniejszą niż w 2024-2025, ale podobną do tej z 2023 r.

![Sposób Glapińskiego na zysk wcale nie tak popularny. Mało kto tak robi [ANALIZA]](https://v.wpimg.pl/OTgwNTRmYDUGFThnfRZtIEVNbD07T2N2ElV0dn1cfWxXD2EyOwEqJgIHIXo1HzokBgA-eiIBYDUXHmEiY0IrPRQHIjUrQio5BRIqe2ZeeTcDEXZlfw4pbF9aejc0DGI1AhEteTdef21fR3tgNAkrYEUK)

Podobnie perspektywy rynku złota oceniają obecnie analitycy z banku Goldman Sachs. Po czerwcowym posiedzeniu Fedu uznali, że wbrew ich wcześniejszym prognozom w tym roku w USA stopy procentowe już nie zmaleją – stanie się to dopiero w połowie 2027 r. To ograniczy potencjał wzrostu cen kruszcu do końca 2026 r. o 500 dol., do 4900 dol. Gdyby Fed podwyższył stopy procentowe, złoto zakończyłoby rok z notowaniami w okolicy 4400 dol. za uncję (to, że obecnie złoto jest tańsze, nie kłóci się z tym scenariuszem).

Zarówno analitycy Deutsche Banku, jak i Goldman Sachsa, podkreślają, że oczekiwania pod adresem Fedu będą oddziaływały na rynek złota głównie za pośrednictwem popytu inwestycyjnego. Było to zauważalne już w I kwartale, gdy ETF-y dokupiły 62 tony kruszcu, najmniej od IV kwartału 2024 r. Kolejny kwartał był prawdopodobnie nawet słabszy, ale nic nie wskazuje na to, aby fundusze były zmuszone do wyprzedaży aktywów.

Z danych WGC wynika, że w pierwszych pięciu miesiącach roku inwestorzy wpłacili do tej grupy ETF-ów netto 17 mld dol., przy czym tylko w marcu saldo wpłat i wypłat było głęboko ujemne. W rezultacie na koniec maja w ich posiadaniu było 4121 ton złota, tylko o 0,4 proc. mniej niż w szczycie z końca lutego.

To, że najgłębszy od kilkunastu lat spadek cen złota nie sprowokował jak dotąd panicznej reakcji inwestorów, która mogłaby spotęgować wyprzedaż kruszcu, w oczach wielu analityków jest okolicznością uspokajającą. Rozmowy pokojowe USA z Iranem dają szansę na stopniowy spadek cen ropy naftowej i presji inflacyjnej. W takiej sytuacji, zdaniem Amy Gower i Martijna Ratsa, ekspertów banku Morgan Stanley, nie można wykluczyć odbicia popytu inwestycyjnego na złoto w II połowie roku.

Jeśli tak się stanie, to cena kruszcu sięgnie w ich ocenie 5,2 tys. dolarów. Jeszcze dalej idą analitycy z JPMorgana, wedle których w IV kwartale złoto będzie kosztowało średnio 6 tys. dol., a potencjalnie nawet 6,3 tys. dol.

![Lepiej pożyczać od UE niż na rynku. Ekonomiści oceniają program SAFE [ANALIZA]](https://v.wpimg.pl/MjJiMjM1YgsrCztZYkpvHmhTbwMkE2FIP0t3SGIAf1J6EWIMJF0oGC8ZIkQqQzgaKx49RD1dYgs6AGIcfB4pAzkZIQs0HigHKAwpRXwBLF95XX1ZYAJ4WC9EeQ50VWAIfA8uR30Ie1h4C39ZeAF_DmgU)

Zyski NBP na złocie są hipotetyczne

W rychły powrót ceny kruszcu zdecydowanie powyżej 5 tys. dol. za uncję wierzą też wciąż analitycy z TD Securities. Według nich spadek napięć na Bliskim Wschodzie zwróci uwagę inwestorów na czynniki, które skłaniały ich do inwestycji w kruszec w poprzednich kwartałach. Jednym z nich są obawy, że trudna sytuacja budżetowa USA skłoni tamtejsze władze do polityki "finansowego ucisku" (ang. financial repression), polegającej na zaniżaniu realnego oprocentowania obligacji skarbowych (np. przez tolerowanie podwyższonej inflacji). Drugim jest wspomniane już przekonanie, że popyt banków centralnych na złoto stanowi rodzaj polisy ubezpieczeniowej, ograniczającej ryzyko inwestowania w ten metal.

Ale nawet jeśli analitycy mają rację, że na dłuższą metę kruszec będzie utrzymywał się w trendzie wzrostowym, zawirowania z ostatnich miesięcy ilustrują jedno z zastrzeżeń, które ekonomiści zgłaszali wobec "polskiego SAFE 0 proc.".

Program ten miałby polegać na tym, że NBP sprzedawałby po bieżących cenach część zakumulowanego w ostatnich latach złota, wpisując do wyniku finansowego zysk z tytułu tych transakcji, a następnie uzupełniałby zasoby kruszcu. W marcu prezes banku centralnego Adam Glapiński mówił, że te hipotetyczne zyski wynikające z różnicy między cenami zakupu i cenami sprzedaży złota sięgają 197 mld zł. Miesiąc później szacował tę kwotę na 169 mld zł, a w maju na 160 mld zł. Dziś jest z pewnością jeszcze niższa.

Ale możliwość przekucia tych hipotetycznych zysków w zyski faktyczne choćby w połowie jest wątpliwa. Jak tłumaczyła w tekście dla money.pl prof. Joanna Tyrowicz, członkini Rady Polityki Pieniężnej, punktem odniesienia przy ewentualnej sprzedaży złota przez NBP nie byłaby cena jego zakupu, tylko cena z końca 2025 r. Wcześniejsze zmiany cen złota w rezerwach zostały już uwzględnione w kapitale banku.

– Dlatego nie ma znaczenia, po ile zarząd NBP kupił dowolne aktywa – w tym złoto – w minionych latach. Punktem odniesienia dla oszacowania ewentualnego przyszłego zysku jest wycena księgowa na koniec 2025 r., a nie jakiekolwiek minione lata – pisała ekonomistka.

![Kosztowna iluzja łatwego zysku. Nie ma żadnego "dodatkowego pieniądza" [OPINIA]](https://v.wpimg.pl/NzAwM2U4YRsgFTsBek9sDmNNb1s8FmJYNFV3EHoFfEJxD2JUPFgrCCQHIhwyRjsKIAA9HCVYYRsxHmJEZBsqEzIHIVMsGysXIxIpHWVWf0x2QyxQeFJ-Q3JaeQowAWMYdBYpH2QNeE1xR35XbQMqG2MK)

Obecnie złoto jest tańsze niż było pod koniec 2025 r., a z danych NBP wynika, że bank nie prowadził sprzedaży kruszcu w czasie, gdy jego ceny były rekordowe. Przeciwnie, jeszcze je dokupywał. Na początku czerwca prezes Glapiński informował, że w rezerwach polskiego banku centralnego było 613 ton złota – o 43 tony więcej niż na koniec lutego. Jeśli do końca roku metal nie podrożeje istotnie, w tym roku złoto z rezerw NBP nie przyniesie nawet "papierowego" zysku.

Co więcej, gdyby w aktualnych warunkach rynkowych NBP prowadził na znaczącą skalę transakcje, które pozwoliłyby mu zaksięgować zysk na złocie do wyniku finansowego, mógłby jeszcze pogłębić przecenę kruszcu. Sprzedaż choćby 10 proc. złota z rezerw polskiego banku centralnego w horyzoncie kwartału miałaby istotny wpływ na popyt netto na rynku i w efekcie na ceny.

![W rezerwach walutowych drzemie potencjał. Ale prezydencki pomysł to niewypał [ANALIZA]](https://v.wpimg.pl/NmZiMGJiYQw7Czt0ZRJsGXhTby4jS2JPL0t3ZWVYfFVqEWIhIwUrHz8ZImktGzsdOx49aToFYQwqAGIxe0YqBCkZISYzRisAOAwpaHgLKg5qXiskZ1t7X2pEeXR_WWMPOVx_ailReFs8C30lKAh7CHgU)

Tak duża nieprzewidywalność potencjalnych transferów z NBP do budżetu państwa utrudniałaby planowanie rozpisanych na wiele lat inwestycji zbrojeniowych. A to nie jest jedyne zastrzeżenie wobec koncepcji "polskiego SAFE 0 proc.". Uczestnicy "Ringu ekonomicznego" money.pl w marcowej dyskusji na ten temat zwracali uwagę m.in. na ukryte koszty tego pomysłu, wynikające z konieczności "sterylizowania" przez NBP wszelkich transferów do budżetu państwa.

Spośród 45 ankietowanych wówczas przez nas ekonomistów 80 proc. nie zgodziło się z tezą, że "SAFE 0 proc." byłby mniej kosztownym sposobem finansowania wydatków zbrojeniowych Polski niż kredyt z unijnego programu SAFE.