Polska daleko od kryzysu fiskalnego? Ekonomiści są w tej kwestii zgodni [DEBATA MONEY.PL]

Dzięki kumulacji funduszy z UE w Polsce dojdzie w tym roku do boomu inwestycyjnego. To będzie koło zamachowe wzrostu gospodarczego, ale popyt konsumpcyjny też będzie dopisywał. Dzięki niższej inflacji wzrost siły nabywczej wynagrodzeń utrzyma się bowiem na ponadprzeciętnym poziomie. Rosnący dług publiczny jeszcze długo nie będzie istotnym zagrożeniem dla stabilności finansowej kraju - to wnioski z noworocznej debaty ekonomistów zorganizowanej przez money.pl.

- Co zaskoczyło ekonomistów w 2025 r.?

- Jakie były globalne konsekwencje pierwszego roku rządów Donalda Trumpa?

- Czy spadek inflacji w Polsce do celu inflacyjnego NBP okaże się trwały?

- W jakim tempie rosły będą wynagrodzenia w 2026 r.?

- Czy boom inwestycyjny grozi przegrzaniem gospodarki?

- O ile mogą jeszcze spaść stopy procentowe?

- Czy narastający dług publiczny Polski stanie się źródłem problemów?

To tylko kilka spośród pytań, na które odpowiedzi udzielili ekonomiści zaproszeni do noworocznej debaty money.pl: Jakub Borowski, główny ekonomista Credit Agricole Bank Polska, Piotr Kalisz, główny ekonomista Citi Handlowego, Marek Rozkrut, główny ekonomista EY w Europie oraz Azji Środkowej, oraz prof. Joanna Tyrowicz, ekonomistka z Uniwersytetu Warszawskiego i think-tanku GRAPE, członkini RPP.

I. O kondycji polskiej gospodarki w 2025 r.

Grzegorz Siemionczyk, money.pl: Rok temu naszą debatę podsumowałem tytułem: "Konsumentom nie będzie gorzej, firmom będzie lepiej". Dziś wydaje się, że te oczekiwania były celne. PKB Polski, podstawowa miara aktywności w gospodarce, w 2025 r. zwiększył się prawdopodobnie o około 3,5 proc., tak jak zapowiadały przeciętnie prognozy ekonomistów sprzed roku. Zbliżony do prognoz był wzrost płac i konsumpcji, poprawiła się rentowność firm, doszło też do oczekiwanego odbicia inwestycji. Czy coś was w tym wszystkim zaskoczyło?

Piotr Kalisz, główny ekonomista banku Citi Handlowy: Największa różnica względem prognoz, które dominowały przed rokiem, dotyczy inflacji. Wzrost PKB przyspieszył zgodnie z oczekiwaniami, tymczasem inflacja była wyraźnie niższa: średnio wynosiła 3,6 proc. zamiast około 4,5 proc. Na koniec roku inflacja zmalała do 2,5 proc., podczas gdy spodziewaliśmy się raczej wyniku bliższego 3,5 proc. Co ważne, hamować zaczęła w końcu również inflacja bazowa (nieobejmująca cen żywności i energii – red.). Sądzę, że na takim poziomie inflacja jest już niewidoczna dla przeciętnego konsumenta czy uczestnika rynku pracy, który negocjuje wynagrodzenie.

Marek Rozkrut, główny ekonomista EY w Europie i Azji Środkowej: Zgoda. Zarówno wzrost gospodarczy, jaki i jego struktura, były zbliżone do naszych prognoz. Tymczasem inflacja nas zaskoczyła i nie była to kwestia jakiegoś jednego czynnika, np. spadku cen ropy naftowej czy umocnienia złotego.

Jakub Borowski, główny ekonomista Credit Agricole Bank Polska: Wszyscy właściwie pomyliliśmy się co do kursu dolara. Jego osłabienie wobec innych walut, także złotego, okazało się dużo silniejsze. To miało istotny wpływ na ceny importu, w szczególności z Chin, co tłumaczy w jakimś stopniu głębszy od oczekiwań spadek inflacji bazowej. Niższa od naszych oczekiwań okazała się też dynamika cen żywności. To w zasadzie w całości był efekt urodzaju, który doprowadził do wyższej produkcji zbóż i warzyw, niższych cen pasz oraz wyraźnie niższych cen produktów mlecznych. Dzięki temu, że pierwszy raz od dłuższego czasu lato nie było bardzo upalne, zwiększyły się też zbiory owoców.

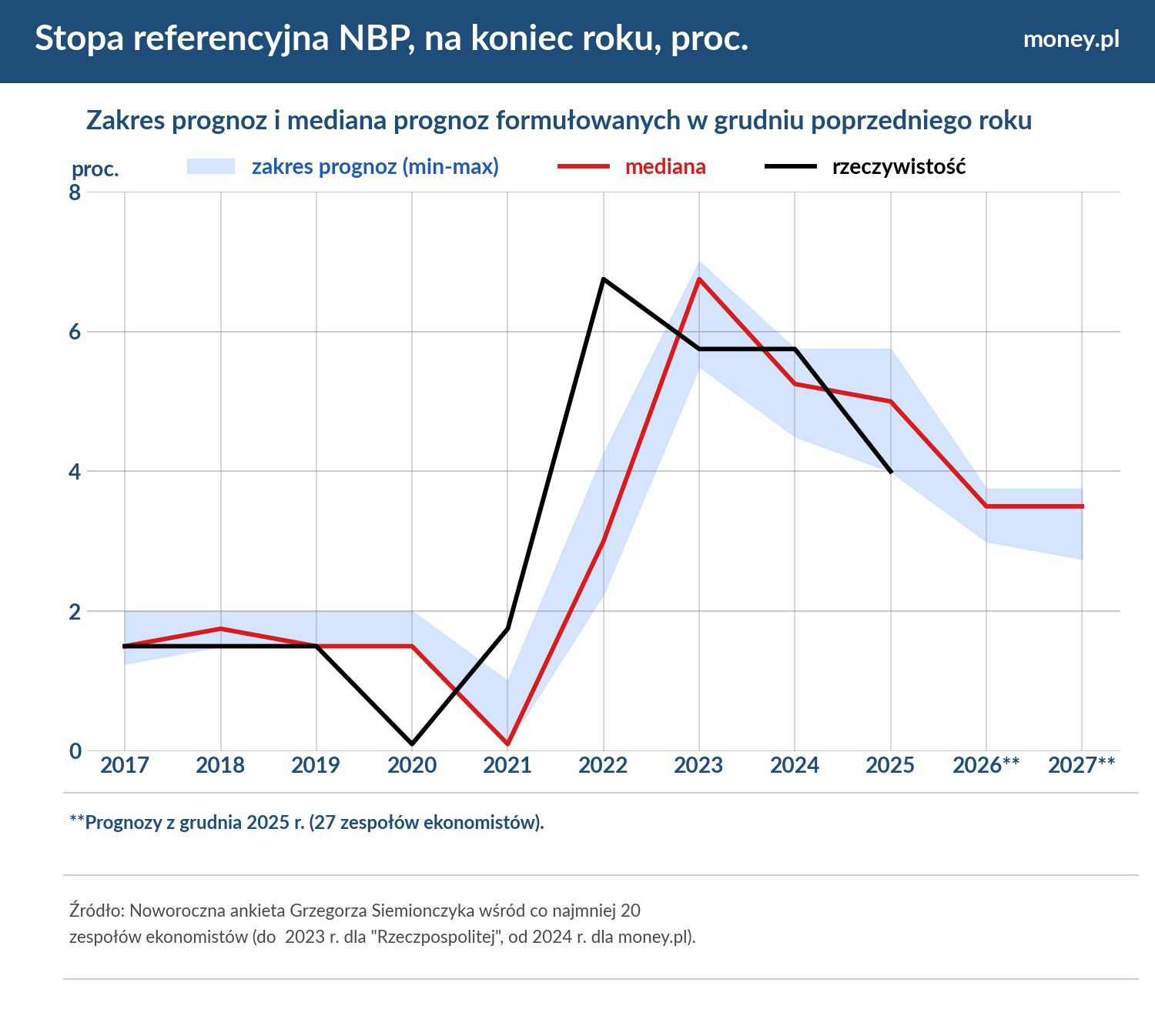

Za sprawą szybszego od prognoz spadku inflacji z rzeczywistością rozminęły się też prognozy stóp procentowych. Rok temu ankietowani przez money.pl ekonomiści przeciętnie sądzili, że stopa referencyjna NBP będzie obecnie wynosiła 5 proc., faktycznie zaś jest na poziomie 4 proc.

Jakub Borowski: Niższa od oczekiwań inflacja miała też inne konsekwencje. Wraz ze wzrostem zatrudnienia poza rolnictwem, który również był dla nas zaskoczeniem, przyczyniła się do szybszego, niż oczekiwaliśmy, wzrostu konsumpcji. Ale skala obniżek stóp procentowych, o 1,25 pkt proc. głębsza niż zakładałem, to rzeczywiście była dla mnie największa niespodzianka. Byłem przekonany, że prezes Glapiński, a w ślad za nim większość członków RPP, będzie bardziej ostrożny, jeśli chodzi o łagodzenie polityki pieniężnej. Inaczej mówiąc, to, że ścieżka inflacji była niższa, nie tłumaczy w całości błędu prognozy dotyczącej stóp procentowych.

![To nie jest kraj dla małych przedsiębiorców? Te dane mówią wiele [ANALIZA]](https://v.wpimg.pl/ZDc1ODM3dSUCUzl3Ykh4MEELbS0kEXZmFhN1ZmICaHxTSWAiJF8_NgZBIGoqQS80AkY_aj1fdSUTWGAyfBw-LRBBIyU0HD8pAVQray5WaiEGB3ghYAA8cVEce3UuCncmBQB5aXoKPiBUBHd3egU4fEFM)

Piotr Kalisz: Z mojej perspektywy niespodzianka polegała nie tyle na skali obniżek stóp procentowych, co na ich tempie. Zakładałem, że aktualny poziom stóp procentowych zostanie osiągnięty jakieś pół roku później.

II. O niezrozumiałych decyzjach RPP

Jakub Borowski: Nawet wtedy, gdy RPP zaczęła już obniżać stopy, prezes Glapiński zaczynał swoje konferencje od wymienienia całej listy czynników proinflacyjnych, które przemawiały przeciwko obniżkom. Zaskoczenie polityką pieniężną nie było kwestią jednej decyzji, ono się powtarzało. Sądziłem, że prezes NBP będzie robił tylko tyle, ile jest absolutnie konieczne w świetle danych, ale ostatecznie robił więcej. Wciąż nie jest to dla mnie zrozumiałe.

Oczekiwanie, że Glapiński będzie utrudniał życie rządzącej koalicji, ignorując, na ile to możliwe, argumenty czysto ekonomiczne, było wśród obserwatorów polityki pieniężnej dość powszechne. Uzasadniała je postawa prezesa NBP w ostatnich latach. Dlaczego zmienił zdanie? Doszło do jakiegoś niepisanego porozumienia z rządem, np. w sprawie nominacji członków zarządu NBP?

Joanna Tyrowicz, członkini RPP: Nie chcę komentować motywów działania innych członków RPP. Mogę jedynie wskazać, że obniżyłam swoją ocenę co do pożądanego poziomu stóp procentowych, ale aktualny ich poziom uważam za zdecydowanie zbyt niski. Wspomniane umocnienie złotego wobec dolara miało dwa efekty. Po pierwsze, spotęgowało spadek cen paliw. Po drugie, ułatwiło penetrację europejskiego rynku przez chińskich eksporterów, przekierowujących towary trafiające wcześniej do USA.

Te chińskie produkty zastępują droższe odpowiedniki. Wzrost ich udziału w koszyku konsumpcyjnym sprawia, że hamuje wzrost średniej ceny całego koszyka. Szacuje się, że ten efekt obniżył inflację bazową o około 0,3-0,4 pkt proc. Kolejne 0,2 pkt proc. wynikało z dorocznej zmiany składu wskaźnika cen konsumpcyjnych (CPI).

Łącznie te dwa czynniki w ponad połowie tłumaczą spadek wskaźnika inflacji bazowej w 2025 r. (z 4,3 proc. w 2024 r. do około 3,3 proc. obecnie – red.). Tymczasem one niewiele mówią o nasileniu procesów inflacyjnych w Polsce. Nie wiemy zupełnie, jak będą się kształtowały zmiany cen tych chińskich produktów w ujęciu rocznym. Może, choć są tańsze niż krajowe, będą drożały szybciej?

![Jesteśmy coraz bogatsi, wydajemy jak biedacy? Polacy przeczą prawom ekonomii [ANALIZA]](https://v.wpimg.pl/MjE4YTViYgskVi9neRJvHmcOez0_S2FIMBZjdnlYf1J1THYyPwUoGCBENnoxGzgaJEMpeiYFYgs1XXYiZ0YpAzZENTUvRigHJ1E9e2NQLAx0ADtle1h5U3UZbWw3W2AIcVdpeWNZelh0DDhhNAwpXmdJ)

Piotr Kalisz: To jest ciekawy wątek. Jeśli spojrzymy na ceny przemysłowych dóbr trwałego użytku, to w Polsce widać ich wyraźne spadki, o około 4-5 proc. rok do roku. Mam pokusę, żeby wiązać to właśnie z napływem chińskich produktów. Zagadką jest jednak to, dlaczego w innych krajach regionu tej deflacji nie widać albo jest znacznie słabsza. I dlaczego w Polsce zaczęła się już w 2024 r.

Marek Rozkrut: Po prostu udział chińskiej wartości dodanej w produkcji i w eksporcie jest w Polsce duży na tle innych państw. Dodatkowo, w ostatnich latach umocnienie złotego było silniejsze niż innych walut regionu. Penetracja polskiego rynku przez chińskie towary ma wpływ nie tylko na ceny detaliczne, ale też na rynki B2B.

III. O konsekwencjach wojny handlowej

To prowadzi nas do tematu wojny handlowej rozpętanej przez Donalda Trumpa. Ogłoszone przez niego podwyżki ceł okazały się nawet większe, niż oczekiwano u progu 2025 r., ale ich gospodarcze konsekwencje, przynajmniej w Europie, nie były z kolei tak dramatyczne, jak można się było obawiać. Dlaczego?

Marek Rozkrut: Te konsekwencje jeszcze się uwidocznią. Po pierwsze, zapowiedzi podwyżek ceł w USA powodowały wyprzedzający wzrost eksportu na tamtejszy rynek. Po drugie, ze względu na wspomniane przekierowanie eksportu Chin do Europy, spadek cen ropy i umocnienie euro do dolara, mieliśmy efekt dezinflacyjny, który korzystnie wpływał na popyt konsumpcyjny i pozwalał na obniżki stóp procentowych. Dla niektórych państw Europy bilans decyzji Trumpa w 2025 r. okazał się nawet lekko pozytywny. Ale w 2026 r. będzie już inaczej. Naszym zdaniem polityka handlowa USA obniży wzrost PKB strefy euro o 0,6 pkt proc., a Polski o 0,4 pkt proc.

![Nie minął nawet miesiąc. Trump wywraca stolik. Zuboży Amerykanów [ANALIZA]](https://v.wpimg.pl/M2U0NjBlYlM0UjhZbRdvRncKbAMrTmEQIBJ0SG1dfwplSGEMKwAoQDBAIUQlHjhCNEc-RDIAYlMlWWEcc0MpWyZAIgs7QyhfN1UqRXZbLgRjVnpYb1V0BWYdelIgCmALbQh8RyQJdAEwBHhaJwh5CndN)

Jakub Borowski: Nie można powiedzieć, że polityka celna Trumpa nie miała negatywnego wpływu na gospodarkę. Cały czas utrzymuje się podwyższona niepewność, która negatywnie wpływa na koniunkturę w przemyśle. Nikt nie wie, czy czasem Trump nie ogłosi jakichś kolejnych ceł. Bo jak dotąd w przypadku UE wzrost ceł na eksport do USA nie był wcale większy, niż można się było obawiać. Przyczyniła się do tego postawa Komisji Europejskiej, która uznała, że negocjacje z Trumpem trzeba skończyć jak najszybciej, nie podejmując działań odwetowych. Decydujący okazał się rachunek geopolityczny. KE obawiała się, że eskalacja sporu handlowego będzie miała przełożenie na sytuację w Ukrainie.

Joanna Tyrowicz: Niezależnie od przesłanek, decyzja KE była słuszna. Brak ceł odwetowych to działanie na rzecz dobrobytu konsumentów europejskich. Wzrost cen spowodowany podwyżkami ceł w Europie spowodowałby dużo większe koszty społeczne niż te, które wynikną z negatywnego wpływu amerykańskich ceł na europejski PKB.

IV. O tym, czy inflacja trwale wróciła do celu NBP

Kończymy podsumowanie minionego roku i przechodzimy do części prognostycznej. W 2026 r., pierwszy raz od siedmiu lat, inflacja będzie już stale w okolicy celu inflacyjnego NBP i będzie, jak powiedział Piotr, niezauważalna dla uczestników życia gospodarczego?

Joanna Tyrowicz: Zachowanie cen w II połowie tego roku stwarza szalenie niekorzystną bazę odniesienia na II połowę 2026 r. Penetracja polskiego rynku przez chińskie towary może się jeszcze przez jakiś czas pogłębiać, to będzie czynnik obniżający inflację. Ale dynamika cen chińskich towarów może już działać odwrotnie.

![Blisko ideału. Tak będzie rozwijała się polska gospodarka [ANALIZA]](https://v.wpimg.pl/OGE5MjZlYCYkVztZdRdtM2cPbwMzTmNlMBd3SHVdfX91TWIMMwAqNSBFIkQ9Hjo3JEI9RCoAYCY1XGIca0MrLjZFIQsjQyoqJ1ApRTwKfiYnVixfd18qcScYeQljCGJ_J1B-R2tdKX8kDH9cP1x_d2dI)

Jakub Borowski: Moim zdaniem import z Chin będzie jeszcze przez jakiś czas działał antyinflacyjnie. Jego skala, choć jest już istotna w wymiarze medialnym, nie jest wciąż bardzo istotna dla gospodarki. Dlatego nie sądzę, aby KE była już teraz skłonna podejmować jakieś próby ochrony tych zagrożonych branż, na przykład przez zmianę polityki celnej. A to oznacza, że obecność chińskich towarów na naszym rynku będzie się nadal zwiększała. My również spodziewamy się odbicia inflacji w II połowie 2026 r. do niemal 3,5 proc., ale głównie za sprawą wzrostu dynamiki cen żywności.

Marek Rozkrut: Zgadzam się, że KE nie będzie w stanie tego importu z Chin powstrzymać. Po pierwsze, Pekin ma silną kartę przetargową: może wstrzymać eksport ważnych z perspektywy Europy komponentów. Mogliśmy się o tym przekonać, gdy holenderski rząd próbował przejąć kontrolę nad obecną w Holandii chińską firmą produkującą półprzewodniki.

Po drugie, Europa nie może sobie w zasadzie pozwolić na daleko idący protekcjonizm. Ze względu na tendencje demograficzne, europejskie firmy muszą w coraz większym stopniu szukać konsumentów na rynkach zewnętrznych. Nadmierna ochrona wewnętrznego rynku może spotkać się z negatywną reakcją partnerów handlowych, ograniczając dostęp do ich rynków.

Joanna Tyrowicz: Wracając do inflacji, ustabilizowane nie są też ceny usług. One wciąż rosną w tempie ponad 5 proc. rok do roku. To wprawdzie nieco wolniej niż rok temu, ale przyczyniły się do tego w dużym stopniu czynniki, które wyglądają na jednorazowe, np. obniżki cen biletów lotniczych. Zastanawiające jest też to, że w ostatnich miesiącach roku inflacja wyhamowała najsilniej w tych branżach usługowych, które mają największy wzrost sprzedaży, czyli gdzie trudno obstawać przy barierze popytowej. Być może widzimy tu efekty promocji wspierających przebijanie celów sprzedażowych przed końcem roku, a z początkiem kolejnego ceny wrócą do mniej promocyjnych.

Piotr Kalisz: Moim zdaniem to świadczy jednak o pewnej normalizacji procesów cenowych. Firmy zawsze chcą zwiększyć sprzedaż pod koniec roku, a w poprzednich latach mogły to osiągnąć, nie rezygnując z podwyżek cen towarów i usług. Wśród konsumentów było widać akceptację dla podwyżek cen, której teraz nie ma.

Joanna Tyrowicz: Proces normalizacji trwa, ale jeszcze się nie skończył.

V. O szansach na kolejne obniżki stóp procentowych

Czy w takich okolicznościach RPP będzie kontynuowała cykl łagodzenia polityki pieniężnej, czy już w 2025 r. wyczerpała przestrzeń do obniżek stóp procentowych?

Piotr Kalisz: W pierwszej połowie roku Rada może być pod presją, aby jeszcze stopy obniżyć. Inflacja będzie niemal na pewno niższa, niż zapowiadała listopadowa projekcja (3,1 proc. – red.), w pewnym momencie może nawet spaść poniżej 2 proc. To będzie efekt umocnienia waluty, wspomnianego już importu z Chin, ale też dorocznej aktualizacji koszyka CPI. Potem jednak do głosu dojdą efekty niskiej bazy odniesienia, a jednocześnie powinniśmy zobaczyć skutki dotychczasowych obniżek stóp procentowych.

Modele NBP sugerują, że obniżka o 2 pkt proc. po okresie czterech do sześciu kwartałów podniesie inflację o około 0,5 pkt proc., może trochę więcej. W drugiej połowie roku inflacja będzie już przyspieszała i być może przebije 3 proc. Biorąc pod uwagę to, że realna stopa procentowa już teraz jest blisko tzw. poziomu neutralnego, przestrzeni do jej obniżania już właściwie nie ma. Ale nie wykluczałbym tego, że w pierwszej połowie roku bieżące dane okażą się dla RPP ważniejsze od prognoz.

Jakub Borowski: Mam podobny pogląd. RPP zbliżyła się do punktu, w którym ryzyko nadmiernego obniżenia stóp jest już bardzo wysokie. Pytanie, czy ten błąd zostanie popełniony, tzn. czy Rada ulegnie pokusie obniżania stóp w odpowiedzi na niską bieżącą inflację. Potrafię sobie taki scenariusz wyobrazić, jeśli RPP dostrzeże jakieś czynniki strukturalne, które na dłużej spychają inflację w dół, np. nadpodaż ropy naftowej.

Joanna Tyrowicz: Moim zdaniem sytuacja wygląda tak, że unormował się wskaźnik inflacji, a nie procesy cenowe. Kilka czynników obniża wskaźnik, odciągając naszą uwagę od procesów, na które polityka pieniężna ma bezpośredni wpływ i które nadal nie są unormowane. Przypomina to 2019 r., gdy RPP utrzymywała luźną politykę pieniężną, ignorując wzrost cen usług dochodzący do 6 proc. rocznie, pod pretekstem, że główny wskaźnik inflacji był w celu. Dziś wiemy, że to był duży błąd i skutkował inflacją przekraczającą 9 proc. już przed agresją Rosji na Ukrainę. Dzisiaj, podobnie jak wtedy, szybciej od długookresowych średnich rosną dochody gospodarstw domowych.

Rynek pracy jest za to napięty bardziej niż kiedykolwiek wcześniej. W ciągu dwóch lat z rynku pracy, wskutek starzenia się ludności, zniknęło 200 tys. osób, a kolejnych 150 tys. osób przeszło do sektora publicznego, do zawodów okołowojskowych. Nie wiem, jak firmy będą rozwiązywały problem deficytu pracowników, ale najłatwiej to zrobić, podwyższając płace i odbierając ich konkurencji. W takich warunkach trudno o przekonanie, że procesy cenowe, na które RPP ma wpływ, są ustabilizowane.

VI. O sytuacji na rynku pracy i podwyżkach płac

Marek Rozkrut: Rynek pracy jest strukturalnie ciasny, ale wskaźniki wakatów czy ofert pracy w internecie wskazują, że obecnie jest mniej napięty niż trzy lata temu. Popyt na pracę osłabł mimo przyspieszenia wzrostu PKB, co można tłumaczyć poprawą produktywności po wygaśnięciu negatywnych szoków podażowych oraz tym, że w okresie ochłodzenia koniunktury firmy "chomikowały" pracowników. Zgadzam się jednak, że dynamika płac, choć nadal będzie hamować, pozostanie wysoka na tle historycznym.

To będzie z jednej strony napędzało wzrost popytu konsumpcyjnego, który może być nawet wyższy niż w 2025 r., a z drugiej strony będzie podbijało ceny pracochłonnych usług. Dlatego w naszych prognozach zakładamy, że inflacja bazowa w 2026 r. będzie wciąż podwyższona, średnio wyniesie 3,1 proc., podczas gdy inflacja CPI będzie nawet poniżej celu NBP. To ceny niebazowe, przede wszystkim energii i paliw, będą ciągnęły inflację w dół. Inflacja będzie jeszcze niższa, jeśli złoty istotnie się umocni, co jest możliwe w razie pokoju w Ukrainie.

Piotr Kalisz: Ja bym nie wykluczał tego, że wzrost płac będzie hamował nawet przy takiej, a nie innej sytuacji demograficznej. Pewnie wszyscy odnotowaliście to, że stopa bezrobocia wśród osób poniżej 25. roku życia w ciągu minionego roku zwiększyła się o prawie 2 pkt proc. (według BAEL w pierwszych trzech kwartałach 2025 r. wynosiła średnio 12,4 proc. w porównaniu do 10,7 proc. rok w tym samym okresie 2024 r. – red.). To zmiana zbyt szybka, aby można ją było tłumaczyć inwestycjami firm w sztuczną inteligencję, która najczęściej zastępuje właśnie pracowników bez doświadczenia. Być może wyjaśnienie jest takie, że wzrost kosztów pracy w ostatnich latach zahamował rozwój sektora usług dla biznesu, który wcześniej zgłaszał popyt na takich pracowników.

![Są młodzi, nie uczą się i nie pracują. W Polsce znów ich przybywa? [ANALIZA]](https://v.wpimg.pl/MTgwOWMyYjUGFTlkYgJvIEVNbT4kW2F2ElV1dWJIf2xXD2AxJBUoJgIHIHkqCzgkBgA_eT0VYjUXHmAhfFYpPRQHIzY0Vig5BRIreC5OeGUBT3hlYEEpNgRae2cvT2BsU0ArenVOdWVfR3Y0fxt1Z0UK)

Joanna Tyrowicz: To oszacowania na podstawie BAEL, czyli są pod dużym wpływem wyborów edukacyjnych: wśród osób młodych nie wlicza się do grupy osób bezrobotnych tych, które deklarują udział w edukacji. Wracając zaś do pytania o przestrzeń do obniżek stóp procentowych, nie jest tak, że mamy wszędzie wokół tylko czynniki, które będą spychały inflację w dół.

Wiemy na przykład dość dobrze, jakie będą skutki wejścia w życie ETS2 (nowej wersji systemu handlu pozwoleniami na emisję CO2 - red.). To się opóźnia, ale prędzej czy później nastąpi, i będzie jednoznacznie proinflacyjne. A jednocześnie oczekiwania są takie, że chińskie władze będą dążyły do pobudzenia tamtejszej gospodarki. To nie będzie bez wpływu na globalne ceny żywności i surowców.

Jakub Borowski: Chiny mają problem z przerostem mocy wytwórczych w przemyśle. Co by się tam nie działo z popytem wewnętrznym, muszą wypychać tę produkcję za granicę. W tym momencie nie potrafię myśleć o Chinach inaczej niż jako o źródle presji deflacyjnej.

![Chiny zalewają Europę tanimi towarami. Ale same też się topią [ANALIZA]](https://v.wpimg.pl/ZDkzZDFhdSUKGCx3aRN4MElAeC0vSnZmHlhgZmlZaHxbAnUiLwQ_Ng4KNWohGi80Cg0qajYEdSUbE3Uyd0c-LRgKNiU_Rz8pCR8-a3dbP3JTQzkna11uIFNXbn1-DHcmUh9raSVRbCBSST51J11oIUkH)

VII. O nadchodzącym boomie inwestycyjnym

Scenariusze ekonomiczne na 2026 r. mają jeden wspólny mianownik: w zasadzie wszystkie zakładają istotne ożywienie w inwestycjach, związane z koniecznością wykorzystania funduszy na Krajowy Plan Odbudowy. To właśnie ma być główna przyczyna przyspieszenia wzrostu PKB z 3,5 proc. w 2025 r. do nawet 4 proc. w 2026 r. Jednocześnie przyjęło się uważać, że wzrost gospodarczy napędzany inwestycjami nie wywiera presji na wzrost cen, inaczej niż wzrost napędzany konsumpcją. Pytanie jednak, czy ta zasada sprawdzi się w warunkach deficytu pracowników. Przecież inwestycje będą wymagały wykonawców, rósł będzie popyt na pracowników w budownictwie. Jak waszym zdaniem ten boom inwestycyjny przełoży się na rynek pracy, na płace i dalej na ceny?

Piotr Kalisz: Oczywiście, że wzrost konsumpcji o 10 proc. miałby większy wpływ na inflację niż taki sam wzrost inwestycji. Ale z tego nie wynika, że taki wzrost inwestycji nie będzie proinflacyjny, szczególnie że KPO będzie kończony w pośpiechu, bo czas na wykorzystanie tych funduszy jest sztywny. My zakładamy ostrożnie, że nakłady brutto na środki trwałe zwiększą się o około 8 proc., ale to wystarczy, aby wzrost PKB zbliżył się do 4 proc. Już to byłby wynik wyraźnie powyżej potencjału polskiej gospodarki. A nie zdziwiłbym się, gdyby ten wzrost inwestycji okazał się większy.

Obecnie spora część inwestycji przedsiębiorstw jest niezależna od poziomu wykorzystania ich mocy wytwórczych. Tzn. firmy muszą inwestować nie po to, aby zwiększyć moce wytwórcze, tylko aby produkować to samo i tej samej ilości, tylko inaczej, np. mniej energochłonnie. Trudno to uwzględnić w prognozach.

Jakub Borowski: W naszym scenariuszu te liczby wyglądają podobnie. Też zakładamy, że impuls popytowy z tytułu KPO będzie silny. Teoretycznie istnieje szansa na to, że KE zgodzi się na przesunięcie terminu realizacji KPO w niektórych krajach. Polska nie jest przecież jedynym krajem, w którym widoczne są opóźnienia związane z napięciami politycznymi. Ale w praktyce, nawet jeśli takie dyskusje z KE będą prowadzone, to i tak wszyscy będą się musieli liczyć z ich fiaskiem, a więc będą się musieli spieszyć. Ale ryzyko, że to będzie tworzyło taką presję płacową, że przekreśli nasze scenariusze inflacyjne, jest moim zdaniem ograniczone.

Po pierwsze, za granicą inflacja jest już niska i stabilna. To wielu firmom wiąże ręce, jeśli chodzi o politykę cenową. W warunkach stabilnego kursu złotego, a nawet jego lekkiego umocnienia, w tej części przetwórstwa przemysłowego, która zorientowana jest na eksport, nie będzie miejsca na podwyżki cen, a więc też płac. Po drugie, wbrew negatywnej wobec imigracji retoryce polityków, liczba obcokrajowców pracujących w Polsce cały czas rośnie, a ostatnio nawet ten wzrost przyspieszył. Dlatego wydaje mi się, że dynamika płac ustabilizuje się w okolicy 5-6 proc. rocznie, a to powinno pozwolić na utrzymanie inflacji bazowej w okolicy celu NBP.

Marek Rozkrut: Nie zapominajmy też o tym, że część inwestycji – choćby zbrojeniowe – jest bardzo importochłonna. Rząd może sobie zadeklarować, że wyda np. 80 proc. funduszy lokalnie, ale to wcale nie będzie oznaczało, że taki będzie udział krajowej wartości dodanej w tych inwestycjach.

VIII. O tym, czy Polsce grozi kryzys finansowy

Tematem, który budził wiele emocji w 2025 r., był pogarszający się stan finansów publicznych Polski. To się zapewne w najbliższych latach nie zmieni, bo nikt chyba nie wierzy w to, że przed wyborami w 2027 r. rząd będzie skłonny ograniczyć istotnie deficyt w budżecie. Takie niepopularne społecznie decyzje podejmuje się raczej na początku kadencji, a nie pod koniec. Chyba że to rynek finansowy zmusi rząd do zaciśnięcia pasa, tak jak w Rumunii. Jak duże jest ryzyko takiego scenariusza w Polsce?

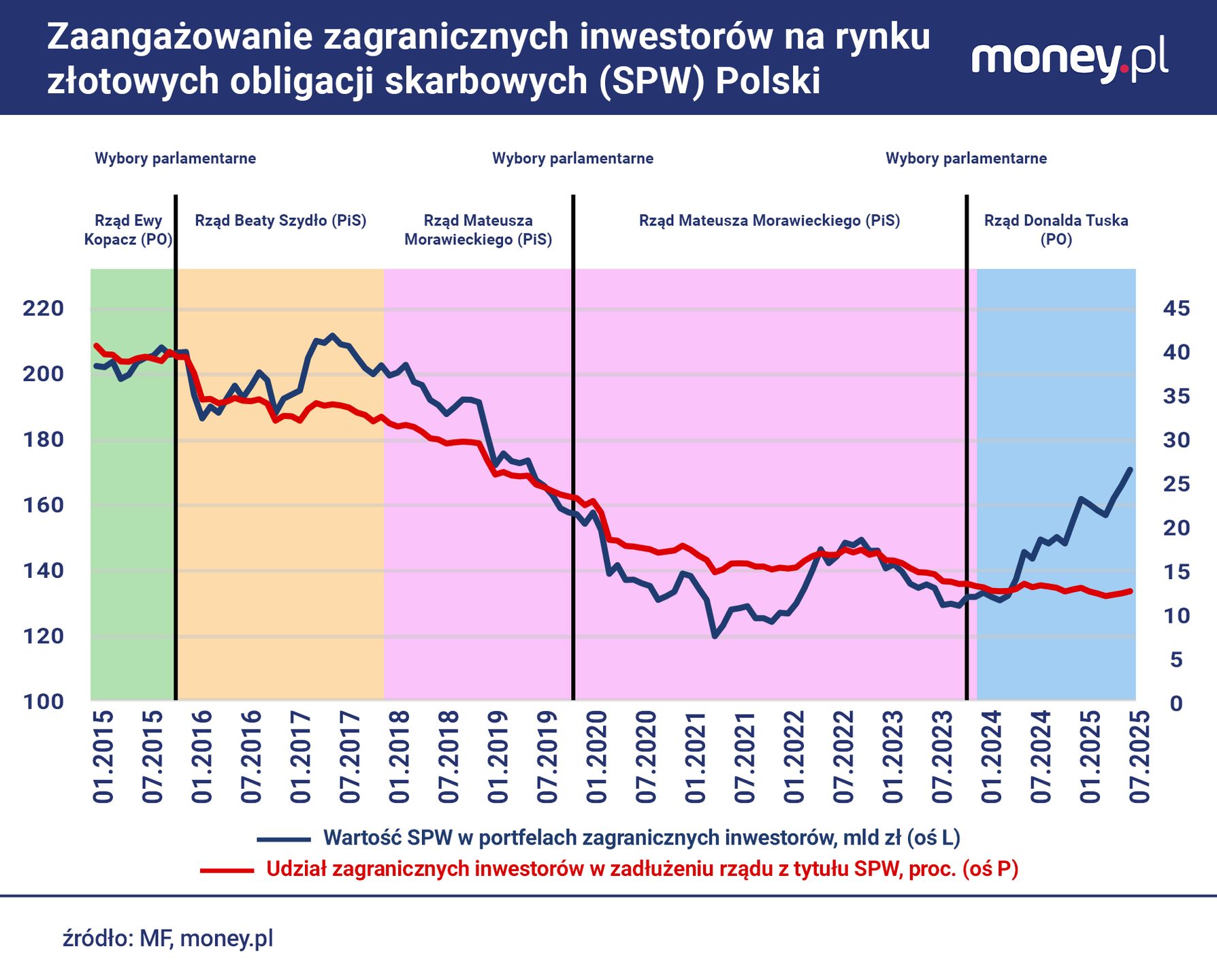

Piotr Kalisz: Nie sądzę, abyśmy byli w stanie to ryzyko ocenić. Już teraz inwestorzy zagraniczni nie są szczególnie entuzjastycznie nastawieni do polskich obligacji skarbowych, ich zaangażowanie na rynku tych papierów na przestrzeni ostatniej dekady mocno zmalało i jest dziś dość małe. Ci, którzy kupują polski dług, to są raczej krótkoterminowi gracze, których bardziej interesuje to, czy i o ile RPP zmieni stopy procentowe, niż stan finansów publicznych.

Ta sytuacja będzie się utrzymywała tak długo, jak długo nominalny wzrost PKB w Polsce będzie szybki. Ale jeśli dojdzie do jakiegoś szoku zewnętrznego, gospodarka zwolni, jak właśnie w Rumunii, to wtedy inwestorzy mogą się nagle od Polski odwrócić. I to się często dzieje dość niespodziewanie.

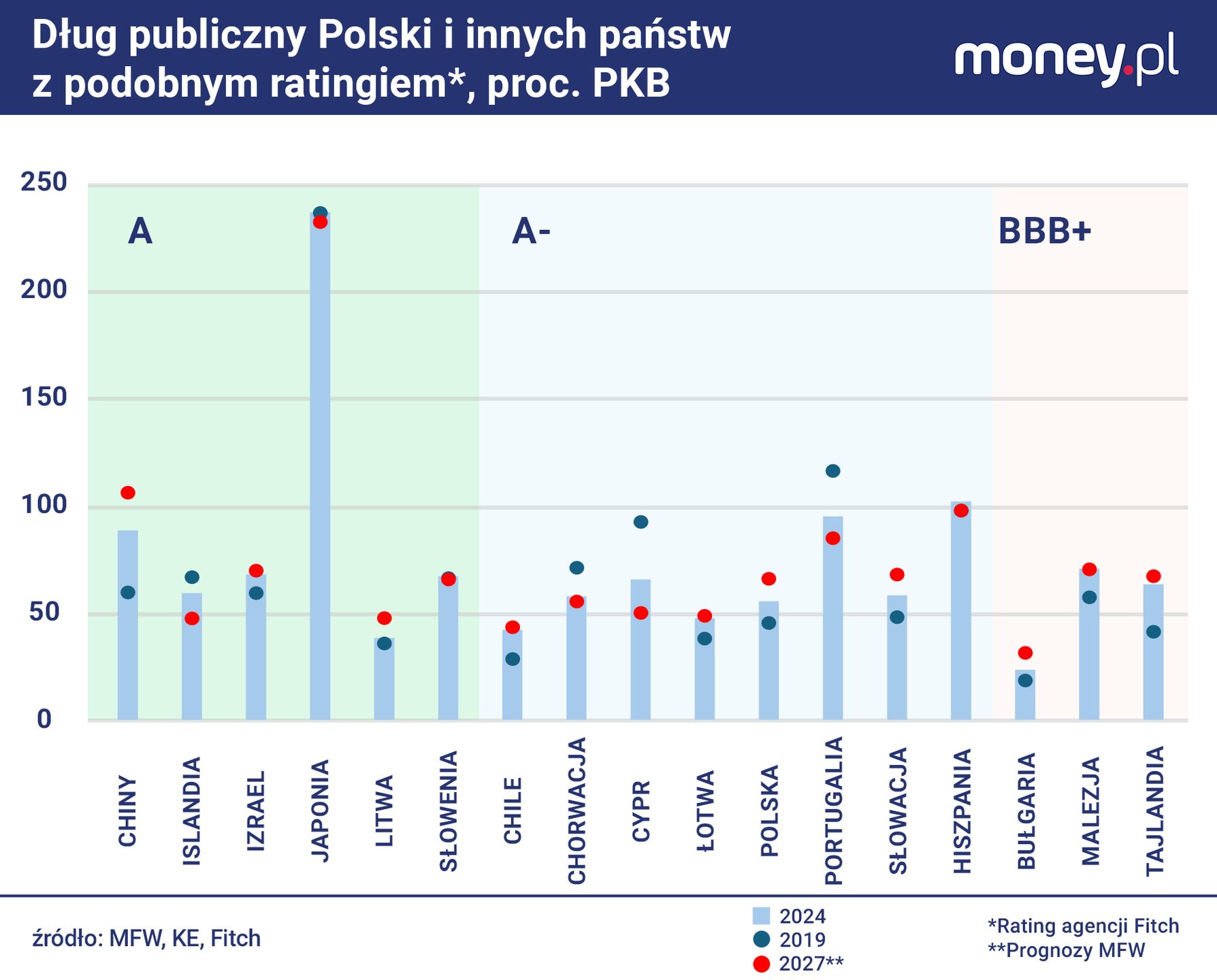

Marek Rozkrut: W 2026 r., według prognoz KE, Polska będzie już miała deficyt sektora finansów publicznych wyższy niż Rumunia. Będziemy też liderem UE pod względem przyrostu długu publicznego w stosunku do PKB w horyzoncie dwóch lat. Ale nie wydaje mi się, aby inwestorzy mieli nas za to w przewidywalnej przyszłości ukarać. Tym, co różni nas od Rumunii, jest m.in. to, że oni, oprócz deficytu budżetowego, mieli poważny deficyt na rachunku obrotów bieżących, co wystawiało ich na ryzyko kursowe.

Po drugie, nie widać na razie nic, co mogłoby zatrzymać wzrost gospodarczy. Trzeba się jednak liczyć z tym, że jeśli wybuchnie kolejny kryzys globalny, to stan finansów publicznych nie będzie już pozwalał na to, aby złagodzić lądowanie. Polska nie będzie już zieloną wyspą, jak w przeszłości.

![Polsce grozi scenariusz rumuński? "Stąpamy po cienkim lodzie" [WYWIAD]](https://v.wpimg.pl/YjEyZDJidgskGyx3ZRJ7HmdDeC0jS3VIMFtgZmVYa1J1AXUiIwU8GCAJNWotGywaJA4qajoFdgs1EHUye0Y9AzYJNiUzRjwHJxw-ay8PYFx0S292Z11rDHNUbncoUHQIJ08-aS4IOAh0Sz52KApuD2cE)

Jakub Borowski: Na kwestię finansów publicznych Polski można patrzeć z dwóch perspektyw. Jedna to jest perspektywa inwestorów, która nawet dla mnie jest często zaskakująca. Otóż inwestorzy, słusznie czy nie, często porównują już Polskę z rozwiniętymi gospodarkami. I na tym tle nasz dług publiczny jawi im się jako dość niski. Znają prognozy, że on będzie narastał, ale wiedzą, że one są warunkowe, tzn. są formułowane przy założeniu, że nie będzie zmian w polityce fiskalnej. Według nich taka zmiana prędzej czy później nastąpi.

Inwestorzy niespecjalnie też wchodzą w szczegóły dotyczące stanu finansów publicznych. Przyjmują narrację rządu, że to jest podyktowane wydatkami na obronność, że to jest inwestycja w bezpieczeństwo. To wszystko sprawia, że trudno zbudować scenariusz, w którym inwestorzy nagle odwróciliby się od Polski. Sytuacja kryzysowa, o której mówili Piotr i Marek, to oczywiście co innego. Ale w takiej sytuacji mamy silne spowolnienie gospodarcze, spadek inflacji. A wtedy NBP wychodzi na rynek i skupuje obligacje skarbowe tak, jak w czasie pandemii.

NBP z dzisiejszym prezesem, którego rząd chciał postawić przed Trybunałem Stanu, m.in. z powodu wątpliwości, czy skup aktywów z lat 2020-2021 był zgodny z prawem?

Jakub Borowski: Chciał, ale chyba już nie chce. W warunkach zerowego wzrostu gospodarczego albo recesji, przy spadającej inflacji, NBP w kryzysowej sytuacji będzie skupował obligacje. Pandemia była tu punktem zwrotnym, który zmienił perspektywę inwestorów.

Piotr Kalisz: No nie wiem. Skup aktywów przez bank centralny, czyli ilościowe rozluźnienie polityki pieniężnej, pociąga za sobą osłabienie waluty. W czasie pandemii to była zmiana rzędu 10 proc. Dla zagranicznych inwestorów, którzy nie zabezpieczają swoich pozycji, oznacza to dużą stratę. To nie jest dla nich neutralny scenariusz.

Jakub Borowski: I mimo to RPP pisała przez ponad rok w komunikatach, że skala deprecjacji złotego nie była wystarczająca. Nie sądzę, żeby perspektywa osłabienia waluty działała na NBP odstraszająco, szczególnie że rola inwestorów zagranicznych na polskim rynku długu jest niewielka. Żyjemy w świecie, w którym prawdopodobieństwo klasycznego kryzysu fiskalnego jest niskie.

![Polska mogłaby udźwignąć sporo większy dług. Mamy inny problem [ANALIZA]](https://v.wpimg.pl/MmUxNGRjYgw0Gjh0fRFvGXdCbC47SGFPIFp0ZX1bf1VlAGEhOwYoHzAIIWk1GDgdNA8-aSIGYgwlEWExY0UpBCYIIiYrRSgANx0qaGdaL1tgQCp2f1soDGVVeiU3DGBVMEh-ajEMdF8wSXojMQ96CXcF)

Piotr Kalisz: Ja się zgadzam z Tobą, że inwestorzy są krótkowzroczni, koncentrują się na bieżącej sytuacji, a ryzyko kryzysu fiskalnego jest niewielkie. Ale to nie zmienia faktu, że nasza wrażliwość na ewentualne szoki zewnętrzne jest większa niż kiedykolwiek wcześniej. Nasza przestrzeń do odpowiedzi fiskalnej na kryzysy jest mniejsza, niż była w 2020 r., gdy dług publiczny i deficyt były niższe. To zaś, paradoksalnie, ogranicza też pole do działania NBP. Możemy się znaleźć w sytuacji, gdy wzrost się zatrzymuje na wiele lat, waluta słabnie, a inflacja wcale nie schodzi do zera. Nie wiem, czy mandat NBP pozwala na skup aktywów na dużą skalę w takich okolicznościach.

Joanna Tyrowicz: Ilościowe łagodzenie polityki pieniężnej nie jest w Polsce legalne. Zgadzam się jednak z Jakubem, że rozmowa o kryzysie fiskalnym jest w aktualnych warunkach kontrfaktyczna. Po pierwsze dlatego, że zarówno dla inwestorów, jak i dla ekonomistów, granica bezpiecznego poziomu zadłużenia mocno się przesunęła. W USA w ciągu niespełna 20 lat dług wzrósł z 60 do 110 proc. PKB i nie zrobiło to na nikim dużego wrażenia. W strefie euro dyscyplina europejskich semestrów od 2013 roku to też czas wzrostu relacji długu do PKB. Na ile Polska będzie w stanie pójść tą drogą, zależy od naszej pozycji stabilnego partnera europejskiego.

Marek Rozkrut: Wydaje mi się, że mamy tutaj dużą zgodę, że w najbliższym czasie stan finansów publicznych Polski nie będzie problemem. Po prostu ciężko sobie wyobrazić scenariusz załamania koniunktury w Polsce, które nie byłoby załamaniem globalnym. A w razie globalnego kryzysu, z nożem na gardle, NBP i rząd mogą podejmować niestandardowe działania.

Debatę prowadził Grzegorz Siemionczyk, główny analityk money.pl